Dans le domaine de l’immobilier, l’indicateur de crise à surveiller est l’indice des prix à la production, car il permet d’anticiper l’inflation dans l’économie. Malheureusement, cet indicateur est peu encourageant en Europe, signe que l’inflation n’est pas encore sous contrôle. Aux États-Unis, si l’on exclut l’énergie et l’alimentation pour atténuer la volatilité des prix, l’inflation reste préoccupante. Selon Neystor, notre plateforme d’assistance à la gestion en ligne, la tendance est inflationniste partout, à quelques exceptions près.

L’immobilier est directement concerné par cette situation économique, en raison de son lien avec les taux d’intérêt. Tant que l’inflation sera présente, la Banque centrale européenne n’aura guère d’autre choix que d’augmenter les taux d’intérêt, ce qui se traduira rapidement par une hausse des taux d’intérêt pour les emprunts immobiliers. Il est donc important de suivre l’évolution de l’inflation pour anticiper les conséquences sur le marché immobilier.

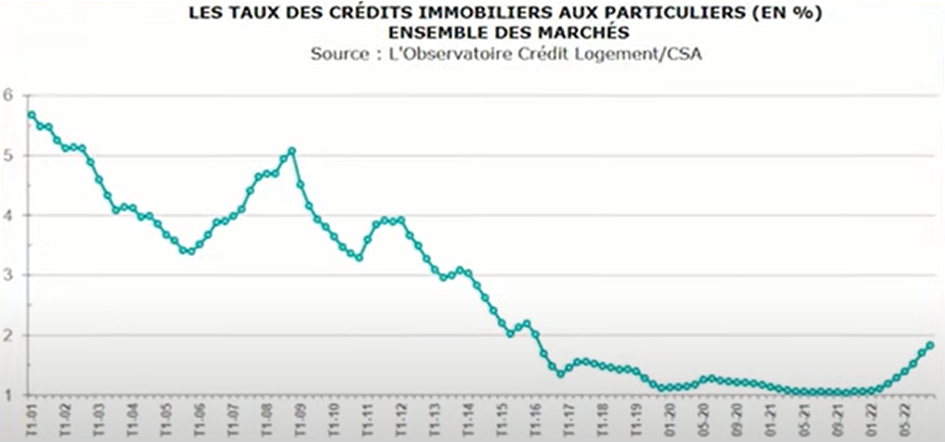

Les composantes du marché immobilier

Le graphique présenté ci-dessus annonce une baisse des prix de l’immobilier dans les trimestres à venir. Pour comprendre cette évolution, il convient de savoir que le niveau de prix de l’immobilier est constitué de trois éléments : le premier, que je nomme la vitalité du marché, concerne les volumes et se décompose en deux sous-groupes : la pression entre l’offre et la demande en volume, c’est-à-dire le nombre de personnes cherchant à acheter et vendre, ainsi que la quantité de transactions par mois. Cet indicateur de vitalité du marché est très local et varie considérablement d’une ville à une autre, de Marseille à Montceau-les-Mines, par exemple.

Le deuxième élément est le niveau de vie de la population. Plus les revenus locaux sont élevés, plus les prix de l’immobilier seront élevés également, et inversement. Cet élément nous donne un prix de base sur un marché qui peut fluctuer en fonction du troisième et dernier paramètre : le taux d’intérêt de la Banque centrale européenne. Les taux d’intérêt agissent comme un multiplicateur du prix. Pour une vitalité du marché et un niveau de vie constant, les prix de l’immobilier augmenteront si les taux d’intérêt baissent, et ils diminueront si les taux d’intérêt augmentent. C’est pourquoi l’on parle d’un effet de levier qui amplifie les mouvements sur les marchés de l’immobilier, un paramètre général.

Passons maintenant à une catégorisation géographique du marché immobilier en France. Après dix années d’expérience dans l’immobilier en tant que chef de projet et en tant qu’investisseur personnel, j’ai identifié trois types de zones avec des dynamiques propres : les grandes villes, la campagne proche des villes et la campagne éloignée des villes. À partir de là, nous pouvons établir un tableau croisé sur l’évolution des critères qui déterminent les prix de l’immobilier en fonction de nos trois zones géographiques.

Les grandes villes françaises, comme Paris, Lyon, Marseille ou Bordeaux, sont des centres économiques importants qui concentrent des secteurs clés de l’économie française. Cela leur permet de bénéficier des effets de réseau entre les grandes entreprises et les acteurs économiques présents dans ces villes.

Cependant, les grandes villes sont aussi vulnérables aux crises économiques, comme l’a illustré le cas de Détroit aux États-Unis. Une crise économique majeure peut entraîner une désindustrialisation, une perte d’emplois et une diminution de la population dans une ville. Cela peut causer des troubles sociaux importants, comme on l’a vu dans certaines villes françaises lors de mouvements sociaux et de manifestations.

Il est vrai que les villes ont été construites pour stimuler la croissance économique, mais leur développement doit être équilibré pour éviter une dépendance excessive à certains secteurs clés et pour protéger leur résilience en cas de crises économiques. Il est également important de prendre en compte les facteurs environnementaux et sociaux dans le développement des villes, pour favoriser leur durabilité et leur qualité de vie pour les habitants.

Le cas de la France

La dette de la France atteint actuellement les 3 000 milliards d’euros, un chiffre alarmant. Les déficits budgétaires sont estimés à environ 6% du PIB, soit 50% des recettes de l’État, tandis que les déficits de la balance commerciale s’aggravent. De plus, la crise sanitaire et les mesures anti-COVID ont renforcé chez de nombreuses personnes l’idée que la vie à la campagne était peut-être préférable, et les problèmes sociaux dans les banlieues des grandes villes ne laissent pas présager une amélioration à court terme.

Permettez-moi de faire une petite parenthèse à ce sujet : mon expérience professionnelle dans le logement social dans la région lyonnaise me permet d’affirmer que les politiciens défenseurs des banlieues ne semblent guère désireux de s’installer eux-mêmes dans ces quartiers. Je précise cela afin qu’on ne puisse me taxer d’extrême droite ou d’autres étiquettes péjoratives. Dans ce contexte, il semble que la vitalité des villes soit en baisse, ce qui est pour moi un premier indicateur préoccupant.

La campagne des villes

Si nous examinons la « campagne des villes », nous parlons de toutes les zones situées au-delà de la banlieue, où vous devez prendre le train pendant au moins une demi-heure ou conduire une heure pour rejoindre votre maison le soir. En un mot, il s’agit de villes et de villages où le cadre moyen de Lyon ou de Paris peut acheter une petite maison avec jardin en contractant un crédit sur 20 ans, en sacrifiant un tiers de ses revenus familiaux et en ajoutant des temps de trajet importants. La vitalité de ces zones est donc liée aux fondamentaux de la grande ville à laquelle elles sont rattachées. De plus, il est important de noter que cette vitalité dépend également de la qualité des infrastructures de transport, qu’elles soient routières ou ferroviaires.

Dans le cas des transports routiers, il est évident que cela devient compliqué lorsque vous devez travailler pour gagner 2500 euros par mois et que le litre d’essence coûte 2 euros. Ce sujet me tient à cœur, car entre 2007 et 2010, j’ai travaillé à la construction de logements sociaux en accession sociale dans ces zones précises, et j’ai souvent affirmé à qui voulait bien l’entendre que c’était une erreur, car cela allait créer une situation difficile pour ces personnes. Maintenant, nous en sommes là : cette vague d’accession sociale à tout prix voulue par Nicolas Sarkozy en 2007 a conduit à une augmentation du nombre de propriétaires pauvres qui ne peuvent pas payer les charges de leur logement et qui ont des difficultés à aller travailler en raison du coût des transports routiers.

Il est donc essentiel de faire très attention à la situation dans la « campagne des villes ». Si vous bénéficiez d’une véritable vie locale et que vous êtes raccordé par le rail, la situation peut être très favorable. En revanche, si vous dépendez exclusivement de la route et que vous habitez dans un village-dortoir où tout le monde travaille dans la grande ville voisine, la vitalité de la zone sera nettement moins bonne.

La campagne des champs

Enfin, il y a la campagne des champs, ces zones rurales où la crise économique a déjà sévi il y a deux décennies, avec son lot de délocalisations et de perte de vitesse. C’est là que se trouvent les Français qui ont arboré les gilets jaunes. Toutefois, les perspectives sont plutôt bonnes car les habitants ne vont pas disparaître. Si les villes se dépeuplent, la campagne des champs se repeuple. En effet, de nombreuses personnes ont trouvé refuge dans ces zones durant la crise sanitaire liée à la pandémie de COVID-19.

Je peux en témoigner personnellement, puisque, en suivant cette analyse, ma famille et moi-même avons déménagé dans le Jura, à La Tour-du-Meix, un village de 150 habitants, la veille du confinement. Ce choix était délibéré et en accord avec les principes que je vous expose ici. En décembre 2019, j’avais d’ailleurs réalisé une vidéo pour expliquer notre décision d’achat et comment nous avions procédé. Nous avons vu le développement d’entreprises autour de Grand Angle, nous avons découvert les cryptomonnaies et nous en avons eu assez de la lourdeur de l’administration française. C’est pourquoi nous avons décidé de partir nous installer en Suisse et avons vendu notre maison en moins d’une semaine, sans annonce, grâce à une rencontre fortuite avec un couple cherchant des maisons à vendre alors que je coupais un arbre dans notre jardin. Jusqu’à cette époque, les agences immobilières n’avaient plus rien en stock, de sorte que les plus motivés cherchaient des biens à vendre dans la rue et nous avons été approchés plusieurs fois de cette manière. Maintenant que nous avons identifié nos trois critères géographiques et économiques, voyons comment évolue la situation actuelle en pleine crise.

La récession est là

Pour être clair, l’Europe traverse actuellement une récession pour trois raisons principales. Tout d’abord, les pays de l’Union européenne ont vécu au-dessus de leurs moyens pendant près de cinquante ans. En France, par exemple, les déficits budgétaires sont devenus la norme depuis les années 1970, ce qui a entraîné une explosion de la dette. Il est important de souligner que ce ne sont pas les taux d’intérêt qui sont à l’origine de cette situation, mais bien les déficits eux-mêmes. Les taux d’intérêt sont en effet sous contrôle des États et de leur banque centrale, ce qui explique que les taux réels sont souvent négatifs depuis un demi-siècle. Les intérêts de la dette avant inflation n’ont d’ailleurs pas évolué depuis 1996, tandis que la dette a explosé. Il convient également de noter que le parti politique au pouvoir, qu’il soit de droite ou de gauche, ne semble pas changer la donne : la dette française s’élève aujourd’hui à environ 3 000 milliards d’euros et continue de croître depuis l’élection en 2017 du président Emmanuel Macron, qui se revendique ni de droite ni de gauche. Vivre à crédit est un choix confortable, mais tôt ou tard, il faut payer la facture.

La deuxième raison de la crise économique et financière actuelle est la reconfiguration de la mondialisation et la difficulté croissante à maintenir des relations internationales stables. Les relations avec la Russie se sont détériorées, tandis que la situation est très tendue avec la Chine, notamment à propos de Taïwan. En outre, les pays en développement sont de moins en moins disposés à soutenir l’Occident dans ses décisions au sein des instances internationales. Ces évolutions ont deux conséquences majeures. Tout d’abord, nous bénéficions de moins en moins de la déflation importée d’Asie grâce à l’achat de produits à bas coûts, car la monnaie chinoise s’est fortement appréciée face aux monnaies occidentales, notamment l’euro. C’est un phénomène inflationniste peu évoqué, mais qui a contribué à modérer l’inflation au cours des vingt dernières années.

La seconde conséquence de la régionalisation de la mondialisation est la désorganisation des chaînes logistiques, car les relations commerciales entre les pays se dégradent. Durant la crise sanitaire, nous avons connu des pénuries de médicaments fabriqués en Chine, et des pénuries sectorielles se sont multipliées pour des raisons diverses et variées, touchant par exemple l’huile, la moutarde, les engrais et bien d’autres ressources. Tous ces événements sont très inflationnistes pour un grand nombre de pays dans le monde.

Enfin, la troisième et dernière cause de la crise actuelle dont on parle beaucoup en ce moment est l’inflation due à la crise énergétique qui s’ajoute à cette pyramide d’obstacles. La croissance économique repose sur la transformation de l’énergie, donc une diminution de l’énergie disponible entraîne une récession immédiate et brutale. Nous faisons face à une telle situation, et surtout, aucune de ces trois composantes fondamentales de la crise ne semble sur le point de s’atténuer.

Les États continuent de vivre à crédit, les relations internationales continuent de se dégrader et l’approvisionnement en énergie est limité par le pic pétrolier, qui empêche la planète d’en trouver en quantité suffisante. De plus, la désorganisation des flux logistiques à l’échelle mondiale contribue structurellement à augmenter le coût de la distribution de l’énergie. En guise de synthèse, il est possible que les personnes vivant dans les régions rurales bien desservies en France soient en mesure de trouver de bonnes opportunités pour faire face à cette situation difficile.

Se former à l’immobilier

J’ai préparé une formation immobilière afin de vous présenter en détail les différents modèles économiques relatifs à ce secteur, ainsi que leur rentabilité. Il existe plusieurs modèles selon l’investissement en temps et en argent que vous souhaitez consacrer, en fonction de l’objectif de rentabilité visé. Toutefois, il est important de prendre en compte le contexte dans lequel vous évoluez. Si vous désirez acquérir des compétences dans le domaine de l’investissement immobilier, je vous invite à intégrer ma formation nommée « l’Édifice« .

Revenons maintenant au prix de l’immobilier en France. Globalement, la France est en proie à un appauvrissement structurel. Seule une volonté politique et populaire forte pourrait permettre un changement de cap salvateur. Cependant, la récente crise énergétique, marquée par des grèves dans les raffineries et les centrales nucléaires, souligne l’existence de tensions sociales susceptibles de compliquer la mise en œuvre de ces politiques. Partant du principe que la France connaîtra une pénurie structurelle d’énergie, elle sera également en récession structurelle, entraînant une baisse de la richesse du pays pendant une période prolongée. Les prix du gaz ne changeront rien à cette situation, car il s’agit avant tout d’une question de volume. Si des tensions apparaissent lorsque des entreprises utilisent trop de gaz, les prix augmenteront temporairement, mais baisseront dès que ces entreprises réduiront leur demande. Cette baisse des prix sera le signe d’une récession et, dès qu’il y aura une reprise, les prix augmenteront de nouveau, car la tension se fera à un niveau plus bas en termes de volume. Cette situation aura un impact sur le deuxième critère économique de notre équation, à savoir le niveau de vie des Français, qui est à la base des prix de l’immobilier. En conséquence, la tendance globale est à la baisse.

Un effet levier en berne

Il est vrai que l’augmentation des taux d’intérêt et de l’inflation peuvent avoir un impact sur le marché immobilier en France. Comme je l’ai mentionné précédemment, une hausse des taux d’intérêt peut affecter la capacité d’emprunt des ménages, ce qui peut entraîner une baisse de la demande pour les biens immobiliers. De plus, une baisse du niveau de vie peut également affecter la demande pour les biens immobiliers, car les ménages peuvent être moins disposés à investir dans l’achat d’une propriété. En ce qui concerne les réglementations énergétiques, les propriétaires de biens immobiliers qui ne répondent pas aux normes énergétiques peuvent avoir du mal à trouver des locataires ou des acheteurs, ce qui peut également entraîner une baisse des prix.

Il est vrai que la situation économique actuelle peut être incertaine, mais il est important de noter que les marchés immobiliers sont souvent des marchés locaux et que les prix peuvent varier en fonction de la demande et de l’offre dans une région donnée. De plus, il peut y avoir des facteurs économiques et politiques qui peuvent avoir un impact sur le marché immobilier dans un pays donné, comme vous l’avez mentionné avec votre choix d’investir dans l’immobilier à l’étranger.

Il est important de noter que les décisions d’investissement doivent être prises en fonction de la situation personnelle de chaque investisseur et de ses objectifs financiers à long terme. Il est également important de diversifier ses investissements pour réduire les risques et les impacts éventuels de fluctuations sur les marchés immobiliers locaux ou mondiaux.

Comment investir dans l’immobilier en France ?

Si vous souhaitez tout de même investir en France, je vous conseille un scénario particulièrement avisé, celui du rebond. Si vous prenez le temps d’étudier votre environnement local et visez un achat lorsque les taux d’intérêt commenceront à baisser, vous réaliserez une acquisition immobilière au point bas du marché. En termes de type de bien, je vous recommande de viser la sobriété, car c’est ce qui est préconisé en France. Pour les zones rurales ou urbaines, cela pourrait être des T3 ou T2 de taille raisonnable dans un petit immeuble bien isolé. Dans le cas d’un petit immeuble cubique, il est possible de construire des logements qui n’ont pas besoin de chauffage. Le coût optimal serait d’acheter une de ces passoires thermiques et de faire rénover le bâtiment. Dans l’idéal, je vous recommande de vous associer avec quelqu’un qui a une entreprise dans le secteur du bâtiment, car cela permettrait d’optimiser les coûts. C’est ce que nous avons fait en Turquie pour les deux logements que nous avons réalisés. Nous avons acheté un duplex et l’avons transformé en deux logements. Le problème actuel en France est de trouver des personnes qui veulent travailler dans la rénovation, car ce sont des métiers où il faut avoir de la force physique, et il y a beaucoup plus de jeunes dans les filières d’histoire de l’art que dans celles du BTP. Toutefois, dans les zones rurales, il est possible de trouver des personnes ayant conservé les pieds sur terre plus que dans les zones urbaines. Le plus important est de comprendre que les quartiers qui vont prendre de la valeur ne seront pas ceux que l’on pense, et que la qualité thermique des logements sera au cœur des préoccupations.

En ce qui concerne la fiscalité, j’en parle beaucoup dans ma formation, car le plus difficile en France est de ne pas abandonner son projet à cause des impôts qui vont vous assécher votre trésorerie. Tout dépend de votre situation et de la taille de votre projet. Entre le statut de loueur meublé non professionnel qui est très bien, mais plafonné, les SCI qui permettent de transmettre à vos héritiers dans de bonnes conditions, et les montages en SAS, il est important de vous former et de vous faire accompagner, car administrativement, il y a des pièges un peu partout. Personnellement, j’apprécie beaucoup le montage en SAS, car au-delà de l’aspect fiscal, la SAS fait partie de la famille des entreprises anonymes, au même titre que les entreprises du CAC 40. Le régime légal est donc moins perturbé que celui des sociétés destinées aux particuliers, comme les SCI ou le LMNP, et sur le long terme, les charges déductibles sont plus nombreuses. En bref, il est possible d’être malin dans ces montages avec les SAS. Ma société holding personnelle en France est constituée en tant que SAS et avant mon projet de déménager en Suisse, j’avais prévu d’investir dans l’immobilier à travers cette structure.

En tout cas, le marché immobilier est actuellement en pleine reconfiguration. Le nombre de prêts accordés est en chute libre et le taux d’usure, tel qu’il est défini actuellement, empêche de nombreux acheteurs potentiels d’obtenir un prêt. Il est donc important de rappeler que la crise économique est toujours en cours et qu’il convient d’être très prudent dans ses investissements immobiliers.

Richard Détente