Les chiffres alarmants de l’inflation en octobre 2022 dans la zone euro soulèvent des risques économiques majeurs.

Le graphique ci-dessous permet de tirer plusieurs enseignements : l’inflation dans la zone euro pour le mois d’octobre s’établit à 10,7%, soit une hausse par rapport au mois de septembre qui était de 9,9%. Mais surtout, on peut constater que le point d’inflexion n’a pas encore été atteint.

Inflation & inertie

Les phases de hausse et de baisse de l’inflation vont suivre une courbe en cloche, car l’inflation est un phénomène inerte, tout comme la vitesse d’une voiture. Lorsque vous accélérez, vous mettez du temps à atteindre votre vitesse maximale et inversement, lorsque vous ralentissez, vous ne passez pas instantanément de 130 à 80. Le point d’inflexion correspond au moment où votre accélération ralentit. Une fois le point d’inflexion passé, vous accélérez de moins en moins vite jusqu’à atteindre votre vitesse de croisière. Mathématiquement, avec une inflation à 10,7%, l’inflation continue d’augmenter, ce qui est dramatique.

Ensuite, sur le graphique précédent, vous pouvez observer d’autres courbes qui baissent, celles-ci correspondent aux projections successives de la Banque centrale européenne dans le temps. La première en pointillé bleu représente les prévisions d’inflation de la BCE en décembre 2021 et la dernière, la plus haute, le trait rouge fin, correspond aux anticipations de la BCE de septembre. Depuis que le phénomène inflationniste s’est manifesté en 2021, la BCE est systématiquement en deçà de ses projections. Il est donc possible qu’il s’agisse de prévisions manipulatoires visant à contribuer à faire baisser l’inflation par prophétie auto-réalisatrice, mais il est également possible que la BCE ne soit pas informée de ce qui se passe. En effet, les modèles de la BCE ne prennent pas en compte l’effet d’une restriction des volumes sur l’énergie disponible, mais seulement l’effet d’élasticité par rapport au prix.

Elasticité des prix

L’élasticité se réfère au rapport entre la variation du prix et la variation de la demande. Par exemple, pour les prix de l’essence en temps normal, quelle que soit la variation du prix, la demande reste stable, car cette dépense est incontournable pour les gens. Ils sont prêts à faire des concessions sur les loisirs et les vacances, mais l’essence est une dépense essentielle qu’ils doivent payer. Ainsi, un modèle basé sur les prix pourrait indiquer qu’une augmentation de 20% des prix entraînera une baisse de seulement 10% des ventes. Cela permet de calculer l’impact d’une hausse de prix sur l’économie. Par exemple, si l’énergie représente 10% du PIB et que les prix augmentent de 20%, l’impact sera de 0,2% du PIB. Bien que cela soit important pour une croissance de 1%, cela reste gérable.

L’impact de la baisse des volumes

Didier Darcet a élaboré un modèle prévoyant un risque de récession d’environ 4% et de 33% dans les prochains mois. Selon ce modèle, la gravité de la crise dépendra non pas des prix, mais directement de la capacité de l’Union européenne à remplacer le gaz russe manquant. Cependant, cette situation est préoccupante pour deux raisons principales. Tout d’abord, les États-Unis limitent leurs exportations de gaz afin de préserver leur propre approvisionnement, ce qui fragilise les importations de l’UE. Ensuite, les gazoducs avec la Russie étaient des moyens peu coûteux et efficaces de transporter le gaz, et le coût de substitution sera donc beaucoup plus élevé. Pour toutes ces raisons, le graphique présenté est un signe inquiétant pour l’avenir économique de l’Union européenne. En résumé, il n’y a toujours pas de perspective claire pour la fin de cette crise énergétique.

Situation à l’Est

Sur le front ukrainien, la Russie subit des pertes militaires, mais pas autant que cela. La situation reste complexe et volatile, avec en prime la menace nucléaire qui plane, ce qui est évidemment préoccupant pour l’économie européenne et pour notre propre santé.

Vladimir Fedorovski a bien résumé la complexité et les risques de la situation actuelle : si les Ukrainiens gagnent, ce n’est pas bon pour nous, et si la Russie gagne, ce n’est pas mieux non plus. Il est donc important de prendre cette situation avec beaucoup de sérieux et de prudence. Cependant, dans ce contexte, nous ne nous occupons ici que des aspects économiques et financiers.

Bien que l’économie russe souffre considérablement, elle n’a pas encore atteint le point de l’effondrement. Cependant, j’ai des connaissances et des investissements immobiliers en Turquie qui indiquent une fuite massive des Russes. Peut-être que, comme après les sanctions de 2014, la Russie parviendra à se rétablir en se démondialisant et en créant un tissu industriel varié qui lui permettra de se passer des dépendances de l’Occident. Cependant, il faut être conscient que cela nécessitera au moins 10 ans de souffrance pour le peuple russe, même si ses ressources énergétiques devraient théoriquement lui permettre de financer cette transition. Il est important de comprendre que cela ne se fera pas facilement ni sans douleur.

La lettre d’investissement

Dans ma lettre d’investissement corédigé avec Didier Darcet, nous proposons des stratégies visant à protéger votre patrimoine des aléas de l’Europe. En ce moment, deux questions majeures retiennent notre attention : la valeur de l’or, qui est très prometteuse et devrait finir par décoller étant donné les fondamentaux favorables, ainsi que la question du redémarrage de l’économie chinoise, qui pourrait mettre fin à la politique zéro covid en vigueur dans le pays. Bien que nous ayons pris du recul dans nos portefeuilles sur les obligations chinoises depuis février 2022, en cas d’escalade concernant Taïwan, ce qui n’est pas certain à l’heure actuelle, et si la Chine parvient à maîtriser la propagation du virus, elle pourrait retrouver une partie de sa croissance économique et continuer son ascension au sein du système monétaire mondial. Cependant, rien n’est encore certain à ce stade.

Le Bitcoin est également un élément clé de notre lettre, car il montre des signes de résilience face au sentiment baissier généralisé. Nous sommes actuellement investis dans cette cryptomonnaie grâce à nos indicateurs, que nous partageons avec les abonnés de notre lettre. Cela dit, les perspectives restent incertaines et nous restons vigilants.

Notre philosophie est que les gains se réalisent en évitant les fortes baisses plutôt qu’en cherchant à surperformer le marché pendant les périodes de hausse. C’est pourquoi l’indice des maçons a été conçu pour sortir des marchés lorsque ces derniers sont dangereux et pour être simplement investi dans le marché, sans effet de levier ni autres artifices, lorsque les conditions sont plutôt favorables. En ce qui concerne le Bitcoin, il se situe actuellement à un niveau plancher datant de fin 2017, et la question est de savoir si les spéculateurs ont été purgés, auquel cas la présence d’investisseurs convaincus à long terme serait un signal très positif.

Nos performances absolues ne sont pas encore exceptionnelles, mais nous avons évité le krach obligataire et la baisse des actions, et nous sommes clairement positionnés pour profiter d’un rebond. Après la pluie vient le beau temps, mais nous nous méfions des promesses mirobolantes en ces temps incertains.

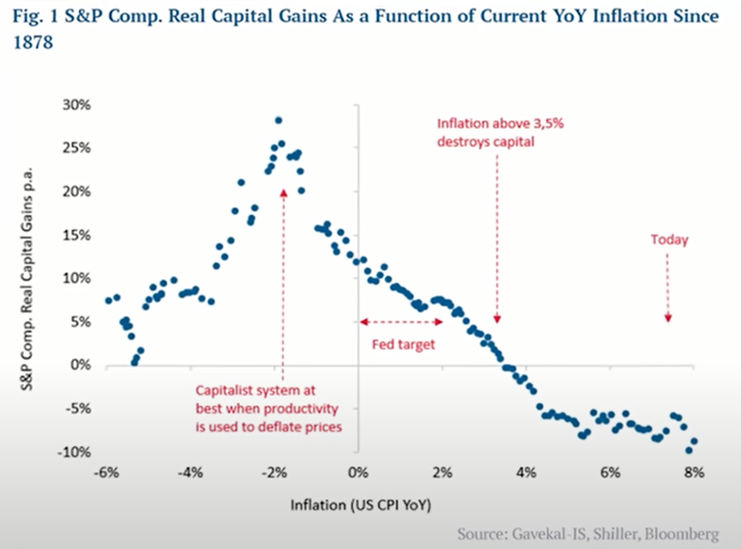

Inflation et performance des marchés

Revenons maintenant aux conséquences d’une inflation persistante. Voici un autre graphique sur lequel il convient de s’attarder. J’en ai discuté à plusieurs reprises sur Grand Angle, et lors d’une entrevue avec Didier Darcet, il m’a expliqué qu’une étude statistique sur la relation entre la croissance des marchés et l’inflation montrait que le régime optimum était une déflation d’environ 2 %. J’ai toujours gardé cette donnée en tête et j’ai été agréablement surpris de voir que dans un de ses articles, il avait réalisé un beau graphique sur lequel chaque point bleu représente une année aux États-Unis entre 1878 et 2021. On peut effectivement constater qu’il y a un optimum à 2% de déflation, et que lorsque l’on s’en écarte dans un sens ou dans l’autre, la performance des marchés baisse fortement.

Le premier constat d’actualité, c’est qu’une inflation qui s’installerait à 10 % ou plus serait catastrophique. Comme je l’ai mentionné dans la première partie de cet article, il est important de prendre conscience que l’on ne sait pas encore où se trouve le bout du tunnel. Promettre des rendements exorbitants en ce moment n’est donc pas très raisonnable.

Le deuxième constat plus général, est que les marchés semblent fonctionner au mieux de leur capacité lorsque la gestion de la monnaie est neutre. Alors oui, 2% de déflation, ce n’est pas neutre, vous me direz, mais c’est sans compter l’effet des gains de productivité qui sont stables sur le long terme, à environ 1,5 %. Autrement dit, lorsque les gains de productivité d’un marché capitaliste sont distribués aux épargnants, donc au marché, c’est là qu’ils obtiennent leur meilleur score. Mais est-ce qu’il s’agit d’une tautologie qui consiste à dire qu’en donnant au marché, il monte ? Cela semble évident et pas très juste socialement parlant, mais si les marchés montent, cela signifie que les actionnaires font du profit, et lorsque les actionnaires font du profit, ils réinvestissent une partie de ce profit. Comme le dit le dicton, « tant que je gagne, je continue de jouer ».

La dynamisation du tissu économique est une conséquence directe de ce phénomène. Si vous avez besoin d’un dernier argument, pourriez-vous m’indiquer le nom d’un pays en croissance économique dont les marchés s’effondrent ? Toutefois, cela ne présume en rien du niveau des salaires, car ceux-ci dépendent en grande partie de la rareté de la main-d’œuvre sur le marché de l’emploi. Il convient donc de ne pas confondre la hausse des marchés, qui engendre des réinvestissements dans les entreprises, avec le sujet de la répartition de la valeur, qui ne répond pas aux mêmes mécanismes, même s’il existe des liens évidents entre eux.

Cependant, ce modèle pose un problème en cas de pénurie soudaine d’énergie. Si l’approvisionnement en énergie venait à disparaître subitement de 5 % à 10 %, comme c’est le cas en raison de la rupture d’approvisionnement en provenance de Russie, la hausse des prix ne serait pas la principale préoccupation. La véritable menace résiderait dans la récession qui résulterait de la faillite de 5 % à 10 % des entreprises qui ne pourraient plus fonctionner en raison du manque d’accès à l’énergie. En d’autres termes, l’élasticité des prix est pertinente en temps normal, c’est-à-dire lorsque rien d’extraordinaire ne se produit. En revanche, en période d’événements rares, où la normalité est perturbée, il convient plutôt de se concentrer sur l’impact des volumes.

Pour autant, si l’on admet que les arbres ne peuvent pas croître jusqu’au ciel, alors on reconnaîtra qu’une croissance annuelle de 25% avec une déflation de 2% ne peut perdurer durablement. C’est pour cette raison que les banques centrales se sont fixé un objectif d’inflation entre 0 et 2%. Dans cette fourchette, la création monétaire permet de freiner la croissance tout en finançant l’ordre social par une taxe de l’État, à travers l’inflation, aux dépens des épargnants. En somme, si cette stratégie n’est pas faussée par des prix administrés, des taux d’intérêt et un endettement excessif, alors elle peut fonctionner correctement. Toutefois, en dehors de ces questions liées à la recherche fondamentale en finance, une inflation croissante entraîne également une hausse des taux d’intérêt à long terme, menaçant ainsi de piéger l’ensemble de l’Union européenne dans une spirale de dette mortelle pour les finances publiques.

L’évolution des dettes souveraines

Les 3000 milliards de dettes de la France comprennent différents échéanciers avec des taux d’intérêts distincts. La durée de remboursement moyenne de cette dette est estimée à environ 8 ans, ce qui signifie qu’il faudra huit ans pour que l’ensemble de la dette française soit refinancée. En d’autres termes, si les taux d’intérêts étaient de 5%, il faudrait 8 ans pour que la dette française ait un coût moyen de 5%. Par conséquent, lorsque les taux d’intérêts augmentent initialement, cela n’a pas d’impact majeur car le coût de la dette du pays est déterminé par les conditions des huit dernières années. Cependant, il est clair que cette situation ne doit pas perdurer.

Aujourd’hui, avec la hausse de l’inflation, la banque centrale a relevé les taux d’intérêts, entraînant une augmentation des taux d’intérêts sur les nouvelles dettes. Étant donné que le problème découle de l’inflation, l’objectif des banques centrales est de mettre un frein à cette poussée inflationniste. Pour ce faire, il est nécessaire que les taux d’intérêts dépassent l’inflation, sachant que celle-ci est à 10% tandis que les taux d’intérêts américains se situent à 3% et les taux allemands à environ 2,5%. Toutefois, nous n’en sommes pas encore là.

Bouée de sauvetage : l’énergie

Ce qui permet d’espérer que les États-Unis s’en sortiront mieux que l’Union européenne, c’est leur accès à une source d’énergie abondante. En effet, le déficit d’énergie en volume au sein de l’Union européenne est à l’origine d’un plus grand nombre de faillites d’entreprises et provoque une récession bien plus importante qu’aux États-Unis, qui jouissent actuellement d’une certaine autonomie énergétique. Le problème de la récession réside dans son caractère insoutenable, qui aggrave les hausses de taux d’intérêt et nuit aux conditions de refinancement des entreprises, ainsi qu’au marché immobilier pour les particuliers.

La trappe à dette

Le graphique que j’ai présenté précédemment est très préoccupant. Cette augmentation pose deux problèmes majeurs. Le premier est la fameuse « trappe à dette ». Lorsque le taux de croissance du pays à long terme devient structurellement inférieur aux intérêts de la dette, la situation devient désespérée, car il n’y a plus de chance de s’en sortir. Tout comme l’énergie, la dette devient une limite inévitable de l’économie. Si le pays manque structurellement d’énergie, alors la trappe à dette devient structurellement insurmontable sans faire défaut.

Passons maintenant au deuxième problème découlant de l’augmentation des taux d’intérêt et lié à la trappe à dette. Une fois coincé dans cette trappe, nous arrivons rapidement à un point de non-retour sur les marchés, où personne ne veut plus nous prêter de l’argent. Les marchés savent que nous sommes structurellement incapables de rembourser les intérêts de notre dette, qui est la rémunération des prêteurs. Si les prêteurs ne sont pas rémunérés, ils ne prêtent plus. C’est pourquoi je ne peux m’empêcher de sourire lorsque je constate des articles qui s’interrogent sur la raison pour laquelle Blackrock, Vanguard et autres fonds d’investissement jouissent d’une telle puissance en l’ère Macronienne. Ils ne sont pas plus puissants en France qu’ailleurs en Europe. Ils détiennent le pouvoir, car ils prêtent de l’argent aux pays européens pour qu’ils bouclent leur fin de mois. Ils dépendent de la santé économique des pays européens, car si certains pays de l’Union européenne font défaut sur leur dette, c’est une catastrophe pour eux. En même temps, ils ont un pouvoir de négociation démesuré avec les présidents des pays européens, car ils ont un pouvoir de vie et de mort sur les finances publiques. Si Vanguard ou Blackrock, qui détiennent peut-être 10 % de la dette obligataire française, décident d’arrêter d’acheter les nouvelles dettes du trésor ou de revendre celles en leur possession, c’est la fin pour Bercy. La bonne nouvelle, si l’on peut dire, est que leurs intérêts convergent avec ceux de l’État français, qui ne veut pas faire faillite. La mauvaise nouvelle est que lorsque Larry Fink suggère quelque chose à Macron sur la façon de mener la prochaine réforme, Macron l’écoute, car il n’a pas d’autre choix.

Comment cela se termine ?

Il est difficile de prédire comment cette histoire se terminera. Cependant, si l’on se base sur la tendance qui s’est amorcée en 2008, caractérisée par une augmentation de la dette et des déficits, et une baisse de la croissance, l’histoire se terminera probablement par un contrôle des capitaux et des échanges. Le contrôle des échanges vise à empêcher les personnes disposant d’épargne d’investir celle-ci ailleurs, tandis que le contrôle des capitaux permet d’orienter les investissements vers les contreparties nécessaires pour compenser la dette française qui ne trouve plus d’acheteurs. C’est la raison pour laquelle, depuis 2017, j’ai inlassablement expliqué comment se débancariser, car les sanctions financières sont en premier lieu mises en œuvre par les banques.

Qui seront des perdants ?

Cette question comporte deux aspects : d’un côté, il y aura des perdants qui verront leurs revenus provenant des dépenses de l’État supprimés et d’autres qui verront leur épargne mobilisée pour combler les déficits. Dans le cas plus simple d’un citoyen honnête qui travaille pour vivre et dispose d’une épargne, le déplacement de son patrimoine vers des biens tangibles ou des titres de propriété peut s’avérer bénéfique. Toutefois, il faut s’attendre à ce que les solidarités collectives, telles que les assureurs, les banques et les fonds collectifs, ne jouent pas leur rôle. Il convient de rappeler que le fonds de garantie des dépôts de résolution, qui vise à protéger les épargnants contre une faillite bancaire, ne sera provisionné qu’à hauteur de 5 milliards d’euros en 2024 et sera assorti de la garantie des États. Cependant, en cas de défaut des États, cette garantie pourrait perdre de sa valeur. Étant donné qu’il y a 73 millions de comptes bancaires en France, cela représente en moyenne 75 euros par compte. Bien que chaque personne dispose de plusieurs comptes et que tout le monde n’a pas 100 000 euros sur ses comptes, le patrimoine médian en France étant d’environ 150 000 euros, mais étant constitué en grande partie d’immobilier, admettons que seulement 10% des actifs ont plus de 100 000 euros de liquidités, cela représenterait environ 2 millions de personnes, soit 2750 euros par personne. Cette réserve n’est pas suffisante en cas d’un gros choc pour garantir les 100 000 euros promis. De plus, en cas de crise importante, la majorité qui serait en difficulté ne manquera pas de se plaindre de la perte des avoirs des riches, qui auraient volé leur argent aux pauvres, selon eux.

D’un point de vue général, il serait tentant de se résigner et de faire sans la participation des individus fortunés. Toutefois, lorsqu’un État connaît une faillite, comme c’est actuellement le cas au Liban, il est nécessaire de deux éléments pour redresser le pays : des entrepreneurs qui osent prendre des risques pour créer des entreprises et ainsi stimuler l’économie, et des capitaux afin de financer ces projets. Tout dépend alors des causes de la crise ainsi que de la manière dont elle se cristallise. Si elle est issue de mouvements populaires tels que les « Gilets Jaunes » en colère contre les élites au pouvoir et revendiquant le référendum d’initiative citoyenne, une fois le choc initial passé, le pays dispose d’une base démocratique solide pour rebondir et se reconstruire. En revanche, si la crise survient à la suite d’une pandémie qui divise la population en deux camps opposés, et que l’État adopte une attitude de contrôle accru en instaurant des passeports sanitaires pour différencier les bons citoyens des mauvais, l’atmosphère qui règne dans le pays à la fin de la crise sera bien différente.

Lorsqu’une crise se déclenche à la suite d’un conflit armé avec un autre pays, qui devient alors la cause de tous les problèmes, la situation ne semble guère plus favorable. Bien entendu, il est clair que l’invasion de l’Ukraine par la Russie constitue un problème grave. Toutefois, attribuer l’intégralité du poids de la dette, de l’inflation, des déficits et, en somme, de toutes nos erreurs passées à cette question est une tout autre affaire.

Ensuite, il y a l’autre groupe de la population qui en subira les conséquences, à savoir ceux qui dépendent des dépenses de l’État, qu’elles soient justes ou injustes, qu’importe. Ce qui importe, c’est que si le pays n’a plus les moyens de payer, ces personnes ne recevront plus d’aides financières. Pour savoir de qui il s’agit, il suffit de consulter les dépenses de l’État. Les postes les plus importants concernent la protection sociale et la santé, à savoir les retraites et l’assurance maladie. Concernant la santé, il est inutile de souligner l’état déplorable des hôpitaux. Contrairement à ce que les élus du Rassemblement National ou de Reconquêtes peuvent dire, ce n’est pas le RSA qui sera supprimé en premier lieu, car c’est un poste qui ne coûte pas si cher que cela. En effet, on parle de 3,6 % du montant des prestations de protection sociale, et même si l’on peut augmenter le chiffre à 100 milliards, ce qui est énorme, cela ne représenterait qu’environ 15 % des dépenses de protection sociale. Pourtant, une bonne partie de la paix sociale repose sur ces 100 milliards. Par conséquent, cela ne suffirait pas, et en termes de maintien de l’ordre, cela constituerait un sujet explosif. Ainsi, le véritable sujet si l’État devait couper les dépenses serait les retraites et la protection sociale dans son ensemble.

Conclusion

Si vous ressentez de l’injustice face à ces informations, je peux comprendre votre sentiment. Cependant, la seule question qui compte réellement est de savoir ce que vous allez faire de ces informations. Être informé vous met en position de force, mais être préparé vous donne encore plus d’avantages.

Richard Détente