Sur les marchés financiers, le Yen japonais ne cesse de décrocher face au dollar depuis le début de l’année 2021. De plus, cette chute monétaire s’est accélérée sur la première partie de l’année 2022. Le Japon se retrouve donc avec un endettement public d’environ 250 % du PIB et, de surcroît, un déficit du commerce extérieur depuis plus de 10 mois. Tout cela soulève de nombreuses questions. Alors, le Japon serait-il en train de tomber tout comme l’Union européenne ? Regardons de plus près cette récession qui déséquilibre l’économie de ce petit pays d’Asie…

Pourquoi le Yen vaut si peu ?

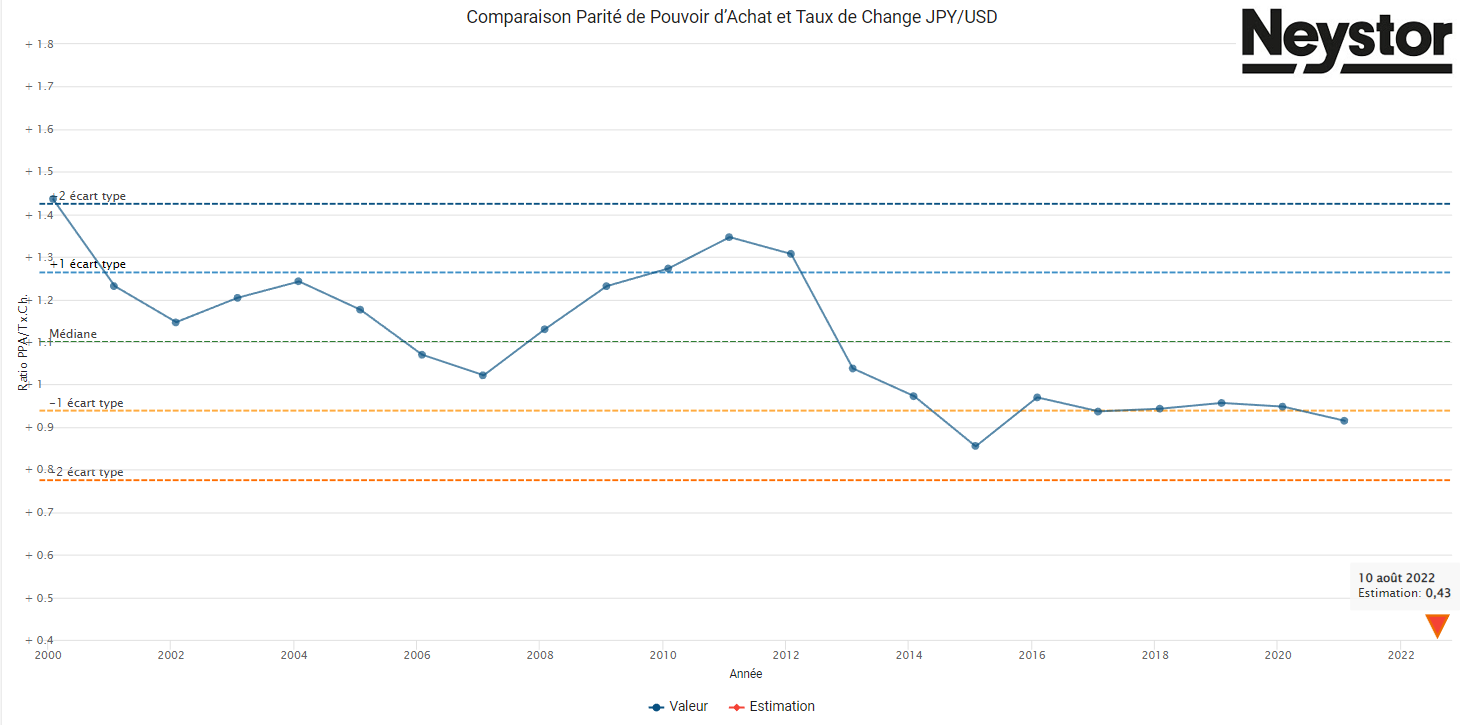

Nous vous parlons du Japon seulement maintenant, mais nous observons le Yen tomber depuis plusieurs mois. Il semble que nous assistons réellement à un événement de rupture dans les équilibres japonais, mais pourquoi ? Tout d’abord, constatons le changement.

Sur le graphique ci-dessous issu de Neystor, notre plateforme d’assistance à la gestion libre en ligne, nous pouvons voir que le Yen est en rupture brutale par rapport à une période plutôt stable sur le long terme depuis les années 2000. Alors, assistons-nous à une remise en cause du modèle Japonais ? Serait-ce une irrégularité des marchés due aux turbulences que l’Union européenne rencontre, ce qui aurait tendance à désorienter tous les grands repères mondiaux ?

À la fin de son article Tous aux abris du 30 mai 2022, Charles Gave écrivait qu’il ouvrait une position spéculative en Yen, car selon lui, cette baisse du Yen japonais serait en réalité une opportunité. Alors, est-ce une réelle opportunité ou un changement de paradigme ? Premièrement, pour savoir si nous sommes en rupture, définissons ce qu’est le modèle japonais, car il est tout à fait singulier dans le monde occidental. Autrement dit, nous pouvons constater que le Japon a une situation inversée par rapport aux USA.

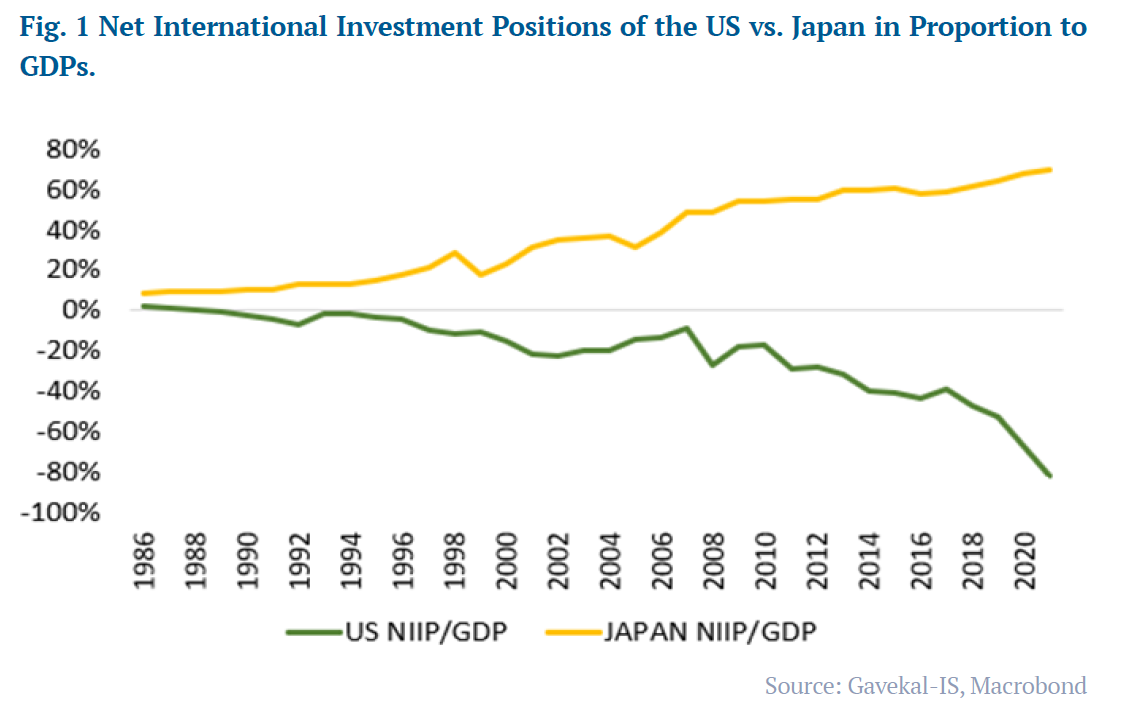

Le modèle américain peut être comparé à celui de la cigale qui se développe grâce aux flux économiques à un instant T, en pariant que l’année suivante sera toujours plus belle que l’année en cours. En conséquence, les États-Unis accumulent les déficits budgétaires parce qu’ils misent sur l’investissement. En revanche, le modèle japonais est celui de la fourmi, qui capitalise une grande quantité de ses richesses produites pour acheter des actifs à l’étranger. Ainsi, ce que l’on appelle la position extérieure nette, c’est-à-dire l’endettement vis-à-vis de l’étranger des deux pays, est totalement opposé. Nous nous retrouvons avec les États-Unis terriblement endettés face au monde entier, et avec le Japon, l’un des grands créanciers de la planète.

Dollars-Yen : schéma monétaire et dette inversée

Évolution du Yen japonais en période de crise économique

Cette situation a une conséquence très singulière sur la monnaie de ces deux grands pays. En période de récession, le dollar a tendance à baisser, puisque les flux économiques se réduisent et la dette des USA semble plus lourde à porter. Par ailleurs, nous parlons de récession et non pas une crise aiguë comme nous la connaissons aujourd’hui. En effet, le dollar représente traditionnellement un refuge pour une bonne partie de la planète lorsque des séismes économiques et financiers se produisent. Dans les mouvements de panique, le dollar monte toujours dans un premier temps, pour finir par baisser lorsque l’amplitude de la crise devient possible à anticiper. Il n’en reste pas moins que cette monnaie est fragile. Elle monte en période de croissance et baisse en période de récession, comme la grande majorité des monnaies, ce qui n’est pas du tout le cas pour le Yen japonais.

La valeur de la monnaie japonaise monte lors des récessions et baisse lors des phases de croissance, ce qui est dû au comportement de « fourmi » des japonais et leur situation vis-à-vis des économies étrangères. Lorsque l’économie est favorable, le Japon investit à l’étranger. Or, pour acheter à l’étranger, le pays doit vendre des Yens, ce qui induit donc une forte pression baissière sur la monnaie. Néanmoins, en cas de crise économique, le Japon arrête ses investissements à l’étranger, ce qui provoque une suppression importante des flux vendeurs sur le Yen et en fait croître la valeur. C’est de cette manière que le Yen japonais devient antifragile (en référence à Nassim Taleb).

Dette japonaise intérieure et appauvrissement du pays

Concernant la dette, la situation reste inversée pour les deux pays. Les États-Unis sont principalement endettés à l’extérieur de leur pays. Les étrangers détiennent donc leurs dettes. À l’inverse, au Japon, plus de 90 % de la dette est détenue chez eux. La conséquence est énorme, car une dette extérieure ne se paie pas le même prix que la dette détenue à l’extérieur du pays. De plus, elle ne se paie pas non plus au même moment.

Si vous vous endettez auprès d’un pays étranger, cette dette fera faire un bond de croissance économique à votre pays, car au moment du prêt, vous aurez un afflux de richesse entrant. Par contre, c’est uniquement au moment du remboursement que vous saurez si le pays s’est réellement enrichi ou si vous vous êtes appauvri.

Cependant, dans le cas où vous empruntez de l’argent à votre population ou à vos institutions (banques, assurances, etc.), vous payez la dette au moment où elle est contractée, et non pas au moment où vous la remboursez. Même si la raison de ce mécanisme échappe à bon nombre d’analystes, elle est pourtant simple. En empruntant auprès de sa population, le Japon soustrait la richesse au moment où il contracte l’emprunt. L’impact est donc immédiatement négatif pour le pays, car ils s’apprêtent à dépenser l’argent de ce prêt après l’avoir soustrait de sa richesse. Ainsi, la dette du Japon ne s’analyse pas de la même façon que la dette des USA. Lorsque les USA s’endettent, le coup de fouet est immédiat, alors qu’au Japon, quand la dette part à la hausse, l’impact négatif sur le pays se fait sentir…

Et si la dette publique du Japon était supprimée ?

L’Empire japonais est en réalité le pays le moins endetté du monde occidental, avec seulement 25 % de dettes sur le PIB. Cette affirmation semble curieuse au premier abord, alors voici une démonstration concrète pour illustrer nos propos :

Admettons que le Japon décide de supprimer toute sa dette interne pour ne garder que la dette externe qu’il doit à l’étranger. Un soir, le ministre japonais passe à la télévision et annonce que toutes les obligations japonaises détenues par sa population seront instantanément détruites dans le week-end et remplacées pour le même montant par un dépôt en cash sur leurs comptes courants. Imaginons maintenant que Mme Yamamoto, surprise, prenne sa calculette. Elle se rend rapidement compte que l’opération est neutre pour elle. Elle ne perd rien et ne gagne rien. Car on lui prend 100 000 yens japonais d’obligations, mais on lui rend également 100 000 yens sur son compte courant. Finalement, elle est toujours aussi riche et elle est ainsi rassurée.

Du côté de la masse monétaire, rien n’a bougé non plus, puisque ce qui est détruit d’un côté se crée de l’autre. Enfin, sur le plan budgétaire, l’État japonais supprime sa dette, c’est donc un flux qui coûte de l’argent, mais le trésor japonais doit payer le même montant aux banques. Finalement, 90 % de la dette a disparu, mais le Japon est toujours strictement dans la même situation. Trouvez-vous cela étonnant ? En réalité, vous savez déjà pourquoi : une dette interne se paie à l’émission, alors qu’une dette externe se paie au remboursement, comme nous l’avons introduit plus haut.

Quel est le meilleur modèle monétaire : l’endettement des USA ou l’épargne des Japonais ?

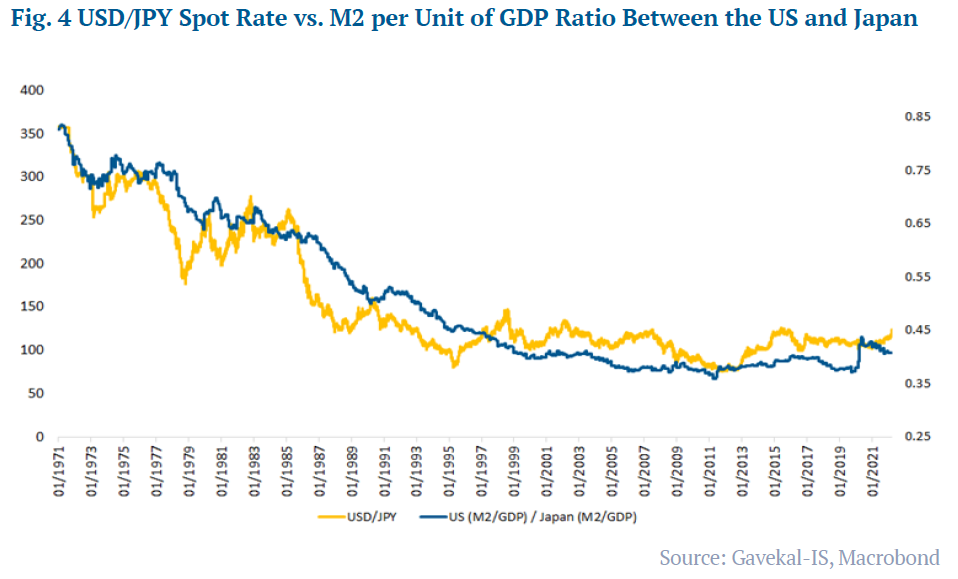

Didier Darcet a publié des résultats impressionnants dans l’un de ses articles, publié avant la période estivale. Il en arrive à la conclusion que, sur le long terme et en termes d’efficacité globale, les deux modèles se valent.

Ce graphique nous indique que si nous comparons l’évolution du Yen japonais et du Dollar par habitant et ramené à la masse monétaire, le Yen ne subit aucun « débasement » par rapport au Dollar. Remarquable, n’est-ce pas ?

Le système Dollar/Yen serait donc toujours en équilibre. En tout état de cause, nous ne voyons pour l’instant pas de rupture du système. Cela nous amène à penser que nous sommes actuellement face à une anomalie de marché. Charles Gave a donc toutes les chances de réussir son pari.

Enfin, si l’on regarde les fondamentaux, le Japon subit des chocs importants en ce moment, mais en réalité, depuis Fukushima, son bilan énergétique n’a pas fondamentalement changé. L’approvisionnement japonais en énergie reste compliqué, mais cela fait de nombreuses années que le Japon gère convenablement cette situation. Du point de vue géopolitique, sa situation n’est pas simple non plus, mais elle n’a pas fondamentalement évolué.

La lettre d’investissement : la Stratégie Grand Angle

En définitive, le système Japon-USA semble toujours préservé.

C’est pour cela que dans la lettre d’investissement à paraitre en septembre, nous vous avons donné une stratégie pour investir sur le Yen, afin de jouer ce coup spéculatif de retour à la moyenne, qui est exceptionnelle. Deux façons de procéder vous sont soumises, soit avec des outils de finance traditionnels, soit avec l’aide des nouvelles technologies de la blockchain, qui sont bien moins coûteuses en frais d’opérations.

Néanmoins, faites attention, car il s’agit de spéculation. Peut-être que nous n’avons pas tout anticipé correctement, ou plutôt, peut-être que la situation est encore en mouvement. Par exemple, nous pourrions imaginer que le Japon, ayant une faible inflation, décide de laisser filer la valeur de sa monnaie durablement pour profiter d’une augmentation de ses exportations à long terme, dans le but de réajuster son taux de change avec l’Asie. Dans ce cas, pas de retour à la moyenne avant un temps inconnu, et peut-être même jamais. C’est pourquoi, dans notre lettre d’investissement, nous vous donnons une stratégie en temps réel à suivre mensuellement, afin de rester au plus près de la situation.

N’oublions pas que les crises sont des moments où les opportunités se présentent. Ces périodes de changements ne sont jamais uniquement négatives. Par contre, sur le plan énergétique, l’Europe ferait mieux de se préparer, parce qu’en Suisse, les avertissements se multiplient. Et on peut être certain que c’est à juste titre. Dernièrement, la commission de la politique de sécurité a ouvertement prévenu d’une possible coupure d’électricité pour cet hiver. Du coup, chez nous, la population se prépare et des tensions sur les chaînes d’approvisionnement ont lieu sur les matériels de secours. Même si les administrations font de meur mieux pour rattraper le retard.

Enfin, individuellement, gardez à l’esprit que chaque groupe électrogène ou chaque stère de bois possédé individuellement sera autant d’énergie qui ne sera pas nécessaire à la collectivité, que ce soit votre pays et ses voisins. L’effort de préparation individuel reste une clef pour surmonter ces crises.

En conclusion

Le Japon n’est peut-être pas en déclin, malgré la perte de la valeur du Yen japonais au cours du premier semestre 2022 qui s’assimile à une récession économique du pays. Cela pourrait n’être qu’une simple anomalie de marché, amplifiée par la situation économique et géopolitique mondiale du moment. Par ailleurs, c’est peut-être le moment d’acheter du Yen, si l’on s’attend à un rebond sur les marchés dans les mois à venir.

Richard Détente