Au mois de juin, nous avons appris que Ray DALIO et son fonds d’investissement Bridgewater avaient créé une position short de vente à découvert de 5,7 milliards sur de grosses valeurs européennes, pour parier sur une récession économique en Europe, mais aussi contre la valeur de l’euro. Fin juin, nous apprenions que Bridgewater avait doublé sa position contre l’Europe en passant à 10,5 milliards de dollars.

Ray DALIO est un des plus brillants investisseurs au monde. Il a su construire le premier fond spéculatif obligataire au monde : Bridgewater.

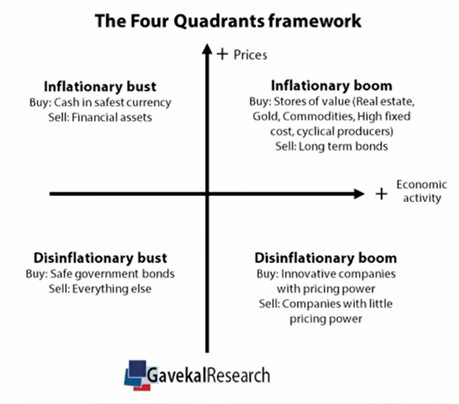

Ce qui est intéressant, c’est la proximité intellectuelle entre Ray DALIO et Charles Gave, car le célèbre portefeuille ALL WEATHER de Ray DALIO est issu des quatre cadrans de Gavekal que Charles Gave a théorisé au début des années 70. Mais quelles sont les raisons qui poussent Ray DALIO a shorter l’Europe ?

La situation économique en Europe

En premier lieu, il est nécessaire de rappeler que la situation actuelle est grave, il ne s’agit pas simplement d’un risque sur la valeur des marchés, mais sur l’économie toute entière.

Nous savons que le gouvernement prépare des plans de restriction sur les biens de consommation courants et bien évidemment sur l’énergie.

C’est la raison pour laquelle un message a été envoyé depuis la cellule de crise à tous les membres de la communuauté : aussi bien nos abonnés payants que ceux d’entre vous qui sont inscrits à nos formations gratuites.

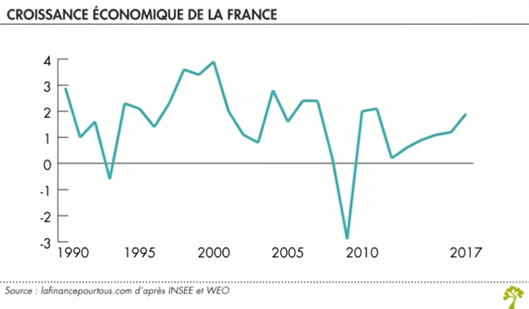

Le modèle des quatre cadrans de Charles Gave considère que la performance des marchés est issue de deux critères : l’inflation et la croissance. En d’autres termes, ce qui impacte l’activité économique, c’est la qualité de la gestion de la monnaie et la quantité d’énergie transformée par le système économique.

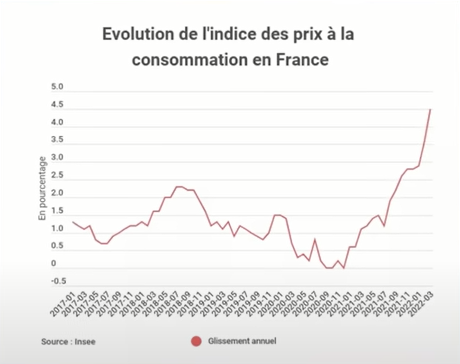

Comme nous l’avons déjà vu avec Didier Darcet et comme le montre le graphique ci-dessus, la croissance économique conditionne les bénéfices des sociétés, tandis que l’inflation conditionne la capacité des investisseurs à se projeter dans le temps. Une inflation faible vous permet d’avoir confiance dans la valeur économique à long terme (voir graphique ci-dessous).

Sur les marchés, lorsque nous valorisons une action, cette capacité à se projeter dans l’avenir est représentée par ce que nous appelons des multiples : c’est le nombre d’années de bénéfice que nous sommes prêts à payer pour acheter la société.

Au final le prix d’une action est le résultat de ses bénéfices que nous multiplions par ce multiplies. Si Total réalise 16 milliards de bénéfices et que le multiple de valorisation de son PER est de 8, alors la société vaux 16×8= 128 milliards d’euro. Ensuite, nous divisons 128 milliards par le nombre d’actions et nous obtenons le prix de l’action.

C’est exactement ce que réprésentent les quatre cadrans de Charles.

Nos prédictions se sont révélées exactes

Le 25 février 2021, Didier Darcet a annoncé que l’inflation repartait à la hausse et que les multiples allaient régresser à cause de cette inflation. Pourtant, il restait éventuellement un potentiel de hausse sur les marchés, car la hausse des bénéfices des sociétés pouvaient compenser la regression des marchés. Didier Darcet avait vu juste, puisque c’est exactement ce qui s’est produit.

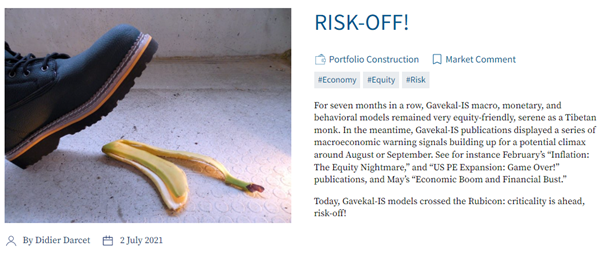

Ensuite, en juillet 2022 Didier Darcet publie un article intitulé « Risk-off », pour expliquer que les bénéfices des entreprises en Europe et aux USA étaient en risque selon le modèle des quatre cadrans dont disposent les abonnés de Neystor, notre plateforme d’assistance à la gestion libre en ligne. Neystor, grâce à Didier Darcet, met en exécution pour les particuliers, les 4 quadrans de Gavekal développé par Charles Gave.

Le 1er juin, Didier Darcet a publié son article « World Crash Ahead » dont le titre avait le mérite d’être explicite, tandis que Charles Gave publiait un autre article « Tous aux abris ». C’est dans cette période que Ray DALIO décide de parier 10 milliards de dollars contre l’Europe. Nous rappelons ici que, chez Grand Angle, fondamentalement, shorter le marché n’a pas notre préférence. Les shorts sont bâtis sur des mécanismes de dette, qui ont un coût élevé.

En shortant les marchés : Soit nous aurons raison très rapidement et nous gagnerons beaucoup, soit nous aurons raison un peu plus tard que nous le pensons et nous risquons de perdre beaucoup (tout en ayant raison).

Chez Grand Angle nous pensons qu’une approche d’investissement idéale est d’analyser fondamentalement le marché et parier sur la réussite de beaux projets

La première raison du short

L’Europe vit dans un excès d’endettement et nous sommes vraiment entrés dans ce que Keynes appelle une trappe à dette. Même Bruno LE MAIRE a annoncé que la cote d’alerte a été atteinte sur la dette. En clair, l’État français paye plus d’intérêt sur sa dette qu’ils ne génèrent de croissance.

C’était la situation de la Grèce en 2012 qui a déclenché l’intervention du FMI avec une dette de 120 % du PIB et des taux d’intérêt à 5 %. Il faudrait au moins 6 % de croissance pour sortir de cette trappe à dette.

À partir de là, soit il faut que la BCE imprime plus d’argent pour racheter la dette de la France, soit il faut mettre en place un grand plan d’austérité.

En ce qui concerne l’impression de billets, la BCE est en proie à l’inflation. C’est pourquoi elle se démène en essayant de concevoir des outils anti fragmentation de la zone euro.

Le principe est de vendre la dette des pays le moins en faillite, comme l’Allemagne ou la France. Ce qui va faire monter le coût de la dette pour ces pays et en contrepartie, acheter la dette et soutenir les pays complètement en faillite comme l’Italie pour faire baisser la pression sur ces derniers.

Il est stupéfiant de savoir que la BCE classe la France parmi les pays riches de la zone euro dans son plan anti-fragmentation, malgré un endettement minimum de 120 % et un déficit de 50 % dans son budget annuel.

La cure d’austérité

La cure d’austérité, est appelée aujourd’hui « Plan de réduction de la consommation d’énergie », car les Russes ayant coupé l’approvisionnement en gaz de l’Union européenne, une part significative de l’économie de l’Union européenne va s’arrêter, en particulier les usines allemandes.

Cette cure d’austérité est soumise à une coupure définitive du gaz. Donc, la récession est assurée, ce n’est pas un risque mais une certitude : nous sommes déjà en récession. La question est : quelle sera l’ampleur de cette récession ?

Le gouvernement français et l’Union européenne ont mis en place des plans de rationnements drastiques de l’énergie, mais aussi sur une multitude de produits de consommations courante dont la production sera contrainte par le manque d’énergie.

Le multiple keynésien

En ce moment Jean-Luc Mélenchon nous parle du principe keynésien. Le principe, c’est qu’en injectant de l’argent artificiellement dans l’économie, nous gagnerons plus à la fin de l’année dans le PIB.

Donc Mélenchon nous explique depuis des années qu’en imprimant de l’argent, nous créons de la richesse. Ce raisonnement est à la base de la théorie du programme de son parti : la France insoumise. Ce mouvement politique a retenu un multiplicateur keynésien de 1,4 dans ses calculs. Les économistes du parti de Mélenchon estiment donc qu’en injectant 100 milliards d’eurs dans l’économie, on pourrait obtenir 140 milliards de PIB.

La difficulté réside dans le fait que, en faisant cela, nous construisons une économie sur des bases peu saines. La pyramide de richesse que nous créons sur la base de ces 100 milliards injectés au hasard conditionne la solidité de l’ensemble de notre économie. En cas de crise dure, lorsque cette base d’investissements se révèle de mauvaise qualité, notre multiplicateur keynésien devient un diviseur keynésien.

La deuxième raison du Short

Ray DALIO nous a partagé un facteur que peu de gens comprennent, c’est le risque lié au modèle utilisé par la banque centrale européenne.

L’idée de base est la suivante : les modèles de la BCE sous-estiment fortement l’impact d’un manque d’énergie sur le PIB, Didier Darcet s’en est aperçu, car il est allé vérifier dans le détail ces calculs puisqu’il a les compétences nécessaires en mathématiques financières pour le faire.

Tout le monde sait que la récession est là, du moins les marchés le savent, par contre mesurer avec précision une erreur fondamentale dans les modèles de la BCE est une information moins répandue, car les marchés se basent sur les calculs des institutions.

Seuls des fonds disposant de gros départements de recherche fondamentale en finance, comme Bridgewater ou des sociétés comme Gavekal Intelligence Software avec Didier Darcet se lancent dans ce type d’analyse.

Que pensez-vous que les autorités feront lorsqu’elles auront acté une récession dure des rationnements sur des biens de consommation courante et sur l’énergie ?

Comment protéger son épargne ?

Pour préserver notre patrimoine, notre premier réflexe sera d’aller investir notre épargne en dehors de l’Europe (qui manque d’énergie) pour aller dans d’autres pays qui auront de la croissance.

Car quel autre choix que d’empêcher l’épargne de sortir de l’Union l’Europe pourrait-elle avoir ? Nous allons tout droit vers un contrôle des changes.

De même, si la BCE ne peut plus imprimer d’argent, quel autre choix aurait-elle qu’un contrôle des capitaux pour taxer les pannes sous une forme ou sous une autre ?

Il nous reste probablement peu de temps pour nous préparer…

Donc si vous souhaitez savoir comment ouvrir des comptes à l’étranger légalement, comment profiter des nouvelles technologies de la blockchain pour être réellement propriétaire de votre épargne, tout en pouvant choisir de transformer votre épargne en dollars, en francs suisses ou dans toute autre monnaie forte, si vous voulez savoir comment sauver votre épargne de l’inflation grâce à des placements monétaires qui rapportent approximativement 10%, abonnez-vous à la lettre d’investissement, vous aurez également accès aux emails quotidien de la cellule de crise que nous avons créé avec Didier Darcet.

Shorter l’Euro: pour ou contre?

En revanche, shorter l’euro n’est pas ce qu’il y a de mieux à faire. Shorter implique de surveiller étroitement la situation et d’être capable de ne pas se faire liquider par des rebonds de marché ponctuelles.

Par contre si nous considérons que l’origine de ce short est l’annonce d’une accélération du déclassement de l’UE, alors nous pouvons prendre des mesures plus simples, par exemple changer de devise, considérer que notre monnaie n’est plus l’euro, mais le dollar, le franc suisse ou le dollar canadien, et veiller à conserver du cash au quotidien en euros. Nous convertirons notre épargne dans la devise de notre choix.

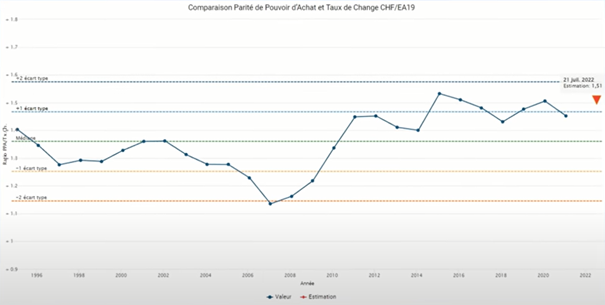

Prenons l’exemple du franc suisse. Avant de m’expatrier en Suisse, ma femme et moi pensions que l’immobilier Suisse, et sa monnaie, le franc suisse, étaient surévalués.

Si on prend l’exemple du graphique ci-dessus issu de Neystor, vous pouvez voir un indicateur qui rapporte la parité de pouvoir d’achat aux taux de change afin de déterminer si une monnaie est sous-évaluée par rapport à une autre. Sur le graphique, nous pouvons constater qu’au 21 juillet 2022, le franc suisse est surévalué à plus d’un écart type par rapport à l’euro.

En regardant seulement ce graphique, grâce à cet outil, on pourrait penser qu’il est temps de vendre le franc suisse contre l’euro. Gardez en tête, qu’en temps normal, cet indicateur fonctionne sur le principe du retour à la moyenne, c’est à dire qu’il détecte les excès de marché dans un sens ou dans l’autre.

Mais si nous vivons une période où les équilibres fondamentaux entre 2 zones monétaires sont en train de changer, alors la situation n’est plus du tout la même.

Lorsque cet indicateur sort de son canal historique, cela signifie (dans certains cas, rares) que le monde change et qu’il risque donc de ne jamais revenir à la moyenne, mais de se stabiliser ailleurs, autour d’un autre équilibre.

Qu’est ce que cela signifie pour la Suisse ?

Un bon nombre de Français nous demandent comment procéder pour s’installer en Suisse. Certaines personnes sont en suisse depuis plus de dix ans et possèdent la nationalité suisse. Et bien, certains d’entre eux ont rendu leur passeport français à l’ambassade pour demander à être déchus de leur nationalité française, malgré le fait qu’ils paient beaucoup d’impôts en suisse, près de 50 % entre l’impôt sur le revenu et l’impôt sur la fortune.

En lisant mes dernières lignes, vous pouvez avoir deux réactions, la première, serait de porter un jugement : il est acceptable ou pas de répudier sa nationalité française.

La deuxième réaction serait de vous demander ce que cela signifie concrètement.

La première réaction ne sera pas abordée dans cet article, elle tient de vos convictions morales.

Ce qui nous intéresse dans cet article qui traie de finance, c’est l’aspect concret et ce qui se passe fondamentalement.

Chez Grand Angle nous pensons que, tant que l’UE ira mal et n’aura pas fini sa décroissance pour trouver un nouvel équilibre, alors il restera suffisamment de riches pour quitter les lieux et vouloir aller en Suisse pour faire monter les prix.

Nous pouvons avoir tort sur ce point, mais dans tous les cas, il nous faudra une réponse à la question suivante : dans quelle monnaie allons-nous mettre notre argent ?

Conclusion

L’un de nos collaborateurs qui vit en France nous a prévenus que sa banque venait de baisser le seuil de retrait sur son compte de 3000 euros par jour à 1000 euros. Un ami nous a dit qu’il avait essayé d’acheter 10 kilos de sucre au supermarché et qu’on lui avait répondu que la quantité maximale par personne était de 3 kilos. Nous entendons parler de pénuries de moutarde et d’huile dans les supermarchés.

Bref, c’est à vous de tirer vos propres conclusions : la situation actuelle est soit un épiphénomène soit une tendance de fond. Dans tous les cas, quelles que soient vos réponses, chacun doit se faire sa propre opinion, sinon, ce seront les marchés et le président Macron qui décideront de votre destin à votre place.

Si nous nous trompons, nous aurons probablement appris quelque chose et aurons progressé, tandis que si nous laissons les autres décider pour nous, nous pourrons penser que cela n’est pas de notre responsabilité.

Que la faute appartient aux autres. Dans ce dernier cas, nous ne progresserons jamais.

Richard Détente