Vers quelle destinée se dirige l’économie ? L’inflation ou la déflation ? Avec les mesures de lutte contre la COVID, cette interrogation reste en suspens. Irving Fisher explique que l’excès d’endettement entraîne un mouvement déflationniste désastreux pour les ressources d’un pays. Milton Friedman, quant à lui, estime que la hausse des prix provient de l’augmentation de la masse monétaire. La spirale actuelle semble pencher du second côté.

La déflation en question face à l’inflation

Comment se manifeste une spirale déflationniste ? Par la dette, ce n’est certes pas enviable, mais l’économie peut tout de même repartir. Les dégâts sont profonds mais pas irréversibles. Cependant, attention à son impact et à l’augmentation des périls qui en découlent.

Augmentation des risques d’effondrement

Irving Fisher a théorisé la déflation par la dette. L’économiste américain la définit comme un effondrement des prix causé par des défauts de remboursement. Ceux-ci entraînent dans leur chute l’augmentation des faillites jusqu’à ce que les fausses valeurs disparaissent du système. Mais ce cycle brutal a comme problème majeur d’emporter dans sa spirale des entreprises pourtant en bonne santé, à cause de l’écroulement de leurs fournisseurs et clients. Traverser une crise comme celle-ci peut avoir des conséquences très graves. En effet, les efforts pour reconstruire le pays seraient proportionnels aux déficits creusés depuis 50 ans.

Un parallèle rapide est souvent fait avec la crise des années 1930. Seulement, cette phase déflationniste dramatique de l’histoire a été amplifiée par d’autres facteurs (des moyens de communication trop lents, la réaction de la banque centrale américaine, etc.). Or, le monde a considérablement évolué depuis, les conséquences seraient différentes. Le pire est-il certain ?

Baisse du pouvoir d’achat ou déflation ? Il faut choisir

Néanmoins, aucun homme politique aux États-Unis ou en Europe ne se risque à entrer dans une telle crise. Avec les mesures anti-COVID et l’incidence du virus sur l’économie, tous les pays occidentaux en difficulté ont actionné le levier monétaire pour conjurer justement le cycle déflationniste. Ainsi, il apparaît que dans l’état actuel, la crise ne se réglera pas par la déflation qui effraie trop les gouvernants. L’évitement de ce cycle est possible, mais il semble improbable de contourner une grande crise économique et financière. Malgré des aménagements, la catastrophe arrive toujours.

Augmentation de la crise future par l’impression monétaire

L’impression monétaire a deux effets. Premièrement, lorsqu’un gouvernement y a recours, il déplace le risque dans le temps, avec comme effet l’augmentation de l’amplitude de la crise à venir. Deuxièmement, en attribuant l’argent imprimé à certaines personnes spécifiquement, il transfère le risque au sein de sa population, puisque seul un nombre limité s’accapare les richesses existantes. Et comment se manifeste l’inflation nouvelle ?

La tendance à la hausse des prix : explications

Selon les dernières statistiques américaines, la hausse des prix générale est de 4 %. La crise sanitaire a-t-elle joué un rôle dans cette inflation ? Assurément.

Une augmentation depuis 2020

« Il y a inflation quand la monnaie devient plus encombrante que les denrées. »

Citation de Jean Mistler

Il convient de nuancer tout de même le phénomène, car l’inflation est une hausse des prix relative. Pour clarifier ce propos, la majoration de ceux-ci s’aligne sur la manière dont augmente la masse monétaire. Entre 2000 et 2020 l’inflation a entraîné une élévation des actifs financiers et immobiliers et une progression parabolique des marchés obligataires occidentaux. En effet, l’argent était destiné en priorité aux banques. Depuis fin 2020, le monde assiste à une inflation conjoncturelle.

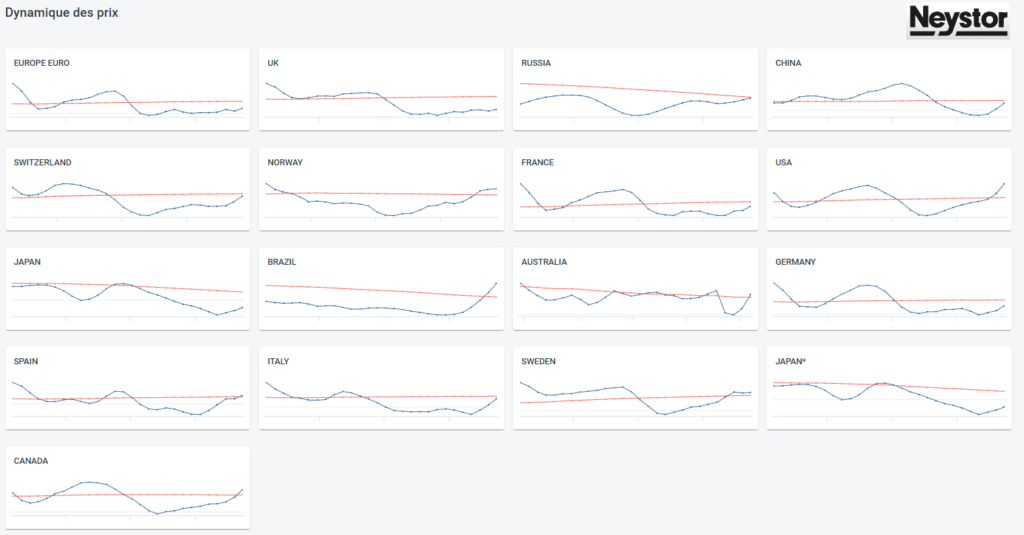

Que dire sur l’inflation nouvelle qui se profile ? L’outil Neystor (construit autour des dynamiques inflationnistes de court et long terme) permet de la percevoir depuis un certain temps grâce aux chiffres. Ces graphiques représentent les pays que nous suivons. La phase d’inflation se manifeste lorsque la ligne bleue passe au-dessus de la rouge. Pour les matières premières, la dynamique des prix conforte notre analyse. Les pénuries constatées dans plusieurs secteurs de l’économie ne sont pas étonnantes.

L’inflation conjoncturelle : un impact sur le travail ?

Selon l’indicateur du chômage de ShadowStats (qui se base sur une méthode de comptage datant des années 1990), le taux d’inactivité aux États-Unis est actuellement supérieur à 25 %. Une situation d’ailleurs proche de celle de l’Europe. En considérant ces chiffres, il semble alors inimaginable que les entreprises tendent vers l’augmentation des embauches. Seulement, aujourd’hui, la population s’attend à une baisse du pouvoir d’achat générale, car ce sont les ménages qui reçoivent l’argent.

Dès lors, il est assez incompréhensible d’estimer qu’un cycle et une spirale inflationnistes se mettent en place sur les prix de consommation courante. Car l’élément moteur de ceux-ci reste les salaires. Dans cette optique, un équilibre instable entre inflation et déflation semble probable. Il serait alimenté, d’un côté, par la tendance à l’effondrement de l’économie, et de l’autre, par les injections de liquidités pour contrer cette baisse naturelle (ce qui ressemble à peu près à la situation mondiale depuis 18 mois). Mais un élément est à considérer tout particulièrement pour expliquer cette situation : l’énergie.

Les conséquences de la hausse des prix de l’énergie

Comment la croissance économique survient-elle ? Grâce aux ressources énergétiques qui vont avec (pour le dire autrement, celle-là n’est que de l’énergie transformée). Il est donc important d’analyser l’actualité de ce secteur moteur pour mieux comprendre la tendance qui se dessine : la hausse des prix.

Augmentation des coûts après 2005

En 2005, le pic du pétrole conventionnel a été atteint (soit un maximum annuel dans son exploitation), entraînant un nouveau cycle. Les compagnies pétrolières et les USA principalement ont alors commencé à développer des pétroles atypiques (comme les sables bitumineux). Sauf que les coûts sont bien évidemment différents : 5 à 40 dollars pour un baril de pétrole conventionnel, contre 40 à 120 dollars pour les hydrocarbures non conventionnels les plus complexes à extraire. La hausse des prix de ces ressources a d’ailleurs eu un impact sur le déclenchement de la crise des subprimes, car il a fortement affecté la croissance économique américaine. D’ailleurs, en juillet 2008, année charnière dans cette transition énergétique, le baril a subi une augmentation, atteignant 140 dollars !

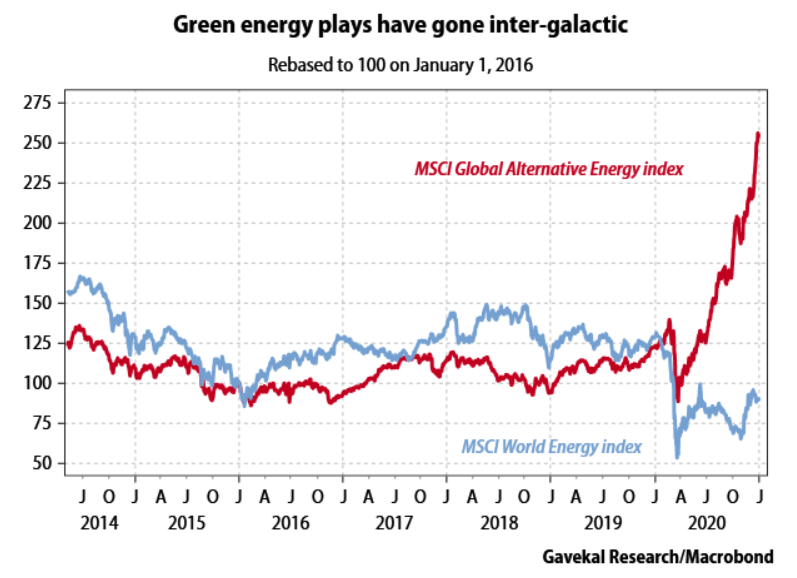

Inflation nouvelle due aux énergies renouvelables

Les États ont alors incité les grandes compagnies pétrolières à réaliser une augmentation de leur production d’énergies renouvelables, grâce à des subventions. Le but étant de réduire fortement les investissements dans les énergies fossiles. Parallèlement, le nucléaire a une nouvelle fois révélé ses failles en 2011 avec la catastrophe de Fukushima au Japon. En outre, la production de cette énergie a été réduite aux États-Unis et en Europe faute de remplacement des vieilles centrales. La Chine quant à elle a opté pour une politique contraire en inaugurant environ trois centrales par an.

Depuis 10 ans, ces politiques d’aide à l’énergie propre entraînent des pénuries alors que les sites de production tournent à plein régime. Les stratégies de développement sont malhabiles. D’une part, les États conservent des centrales thermiques fossiles archaïques et polluantes. D’autre part, la production d’électricité par le solaire et l’éolien (énergies non pilotables et qui exigent une organisation particulière) est excédentaire et mal utilisée. Enfin, les sources d’énergie peu émettrices de CO2 comme le nucléaire, l’hydroélectricité et les centrales à énergies fossiles nouvelle génération sont de moins en moins exploités. Cela a eu une incidence sur la hausse des prix.

Le spectre de l’inflation de récession plane

Si nous entrons dans une phase de contraction énergétique, la hausse des prix à la consommation pourrait durablement s’accroître alors. Ensuite, les marchés actions baisseraient inévitablement, car l’économie entrerait en récession inflationniste. Ce scénario serait dramatique pour la valorisation des marchés. En résumé, l’inflation nouvelle peut tout à fait se manifester par les prix de l’énergie.

Comment réagir face à cette augmentation ?

Un cycle inflationniste est-il proche ? Oui, et il arrive à grands pas ! Mais il ne faut pas se fier aux idées préconçues véhiculées par les médias. Ainsi, retenez que l’énergie est le levier essentiel pour l’augmentation des performances économiques à moyen terme. Avoir des valeurs de type gros pétrolier dans son portefeuille est une bonne idée.

LA STRATÉGIE GRAND ANGLE

Neystor

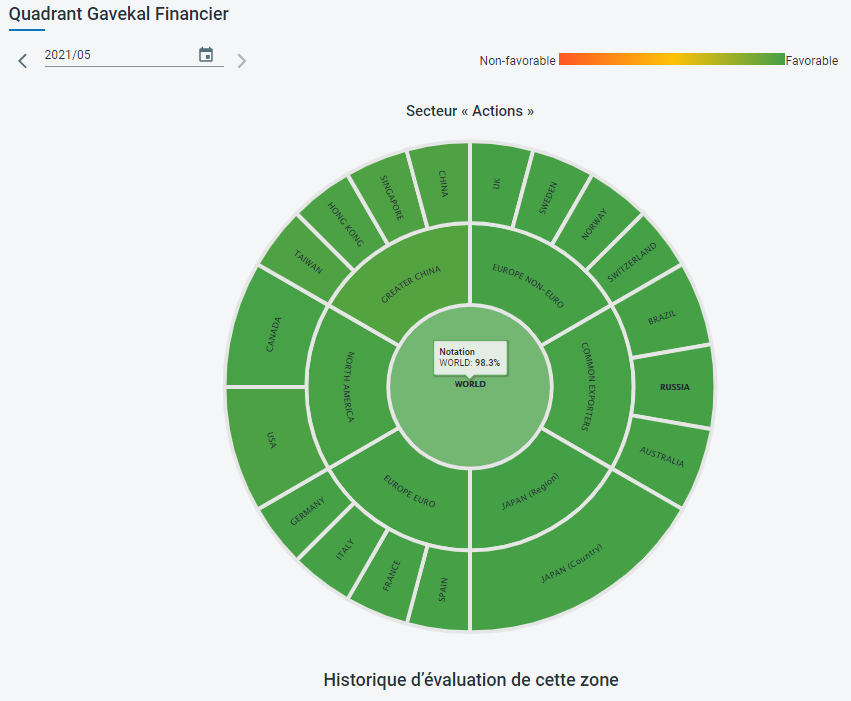

Pour suivre ces évolutions, utilisez Neystor, notre plateforme d’assistance en ligne à la gestion libre. Mensuellement, les quadrants financiers indiquent la tendance des marchés pour le mois à venir en fonction de grands indicateurs macroéconomiques (inflation, commerce mondiale, liquidités en dollars, etc.). Cet indicateur précise l’exposition au marché action que vous pouvez adopter dans le compartiment dédié de votre portefeuille. Par exemple, pour le mois de mai, tous les voyants étaient verts, car les États tenaient à bout de bras les marchés.

Ensuite, les quadrants économiques signalent le risque sur les marchés en termes de potentiel de hausse et de baisse. La croissance désinflationniste est la configuration dans laquelle se font l’essentiel des performances en bourse tandis que la récession inflationniste est le contexte où se produisent les graves crises économiques comme celle de 2008. Savoir dans quel quadrant économique vous vous trouvez permet de comprendre le type de risque auquel vous faites face. Enfin, une fois que vous connaissez ces deux éléments, l’indice journalier de sentiment des maçons vous permet de connaître le jour précis où le marché se retourne.

Configurez également des alertes e-mail sur les marchés pour être prévenu du jour au lendemain lorsqu’un retournement se produit. Développée avec Gavekal Intelligence Software, l’idée de Neystor, c’est de vous donner tous les outils pour régler au mieux votre stratégie d’investissement et d’épargne.

La lettre d’investissement

Si vous voulez être accompagné dans votre stratégie d’investissement, suivez la lettre que j’ai créée pour cela. Co-rédigée avec Guillaume ROUVIER, elle est vous aide à préserver et développer votre épargne.

Richard Détente