Rebond du covid-19 oblige, nous voilà donc re-confinés pour au moins 1 mois. On pouvait se douter de cela en suivant les indicateurs macro-économiques et financiers de ces derniers jours. Explication et analyse de la situation, tout en dévoilant des pistes de solutions pour protéger votre épargne. Il faut commencer par bien garder en tête que l’économie ne s’est absolument pas remise de la 1ère vague pour la simple et bonne raison que nous sommes entrés en récession depuis fin de 2018/début 2019. La crise du covid ne fait qu’accentuer cette récession à un niveau qui devient dramatique. N’oublions donc pas que le tissu économique allait déjà très mal avant le virus SARS-coV-2 fasse son apparition.

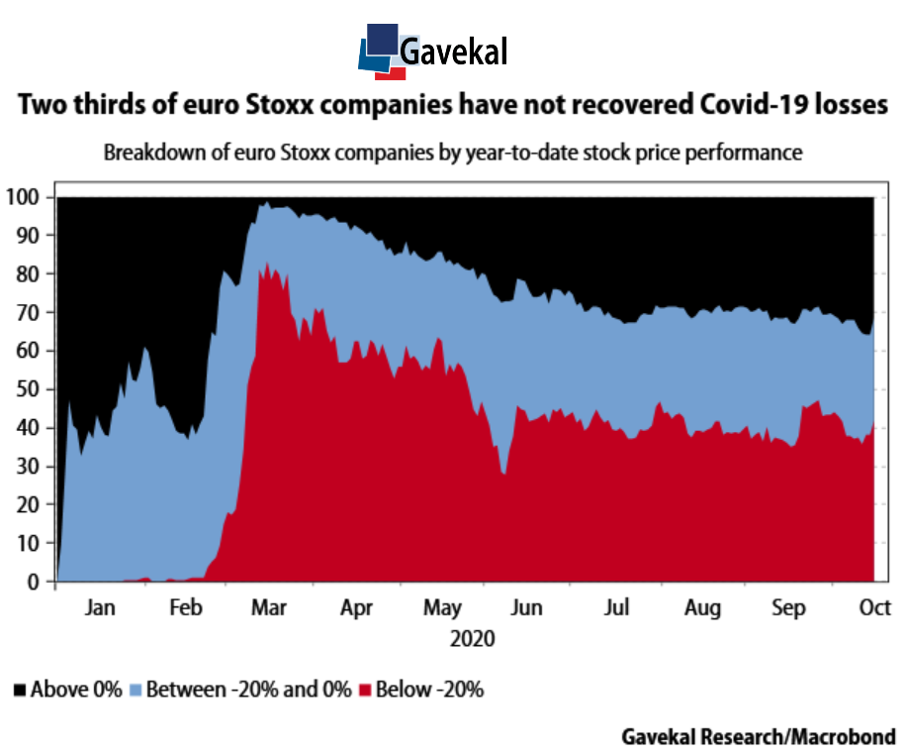

Les entreprises européennes accusent 20 à 40 % de pertes en 2020

Selon le graphique ci-dessus, 2/3 des entreprises n’ont pas retrouvé leur valeur d’avant crise. 25 % des entreprises sont entre 0 et 20 % de baisse, et 40 % de nos plus grosses entreprises subissent des chutes de leur cours supérieure à 20 %. Considérer cette situation comme dramatique est loin d’être un euphémisme. Ces 500 entreprises présentes dans l’indice Euro Stoxx 500 sont bien plus résistantes que le reste des entreprises européennes. De plus, la BCE et les différents pays européens ont inondé les marchés et l’économie réelle d’argent imprimé.

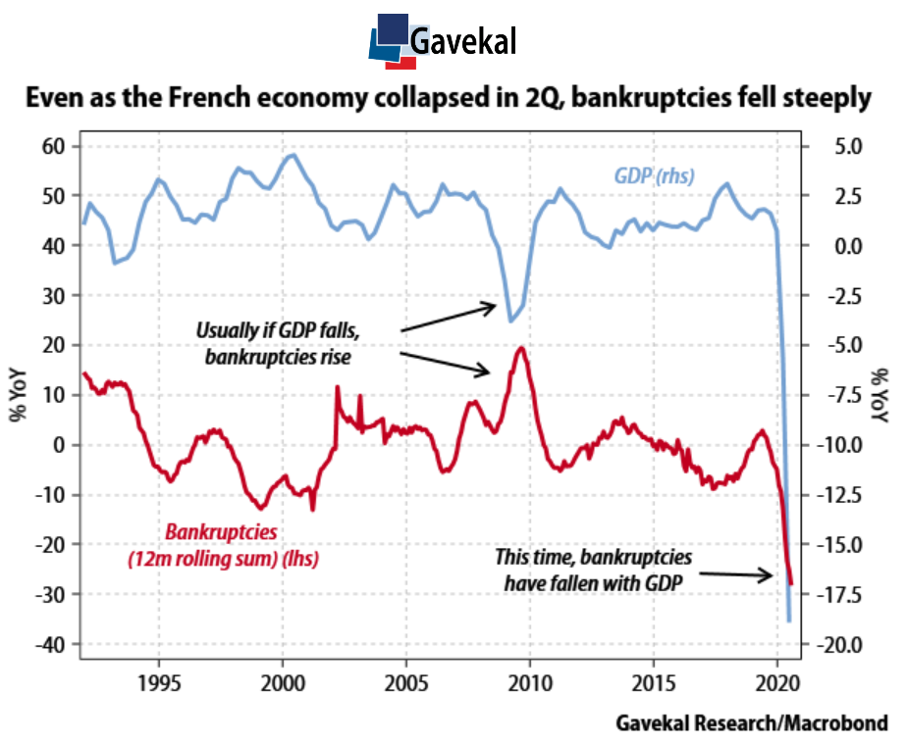

Au 2e trimestre 2020, où la chute du PIB en France a été forcément violente, on parle de 40 % d’activité en moins. Pour autant, comme nous le dévoile le graphique ci-dessous, il y eu moins de faillites d’entreprises par rapport à une année normale.

En général, il existe une corrélation entre la chute d’un PIB et les faillites d’entreprises. Mais 2020 n’étant pas une année comme les autres. Les mesures de soutien ont permis près de 20 % de faillites en moins que d’habitude.

Il est compliqué pour quiconque de mesurer correctement la profondeur de cette crise. En effet, une grosse partie des emplois et des revenus de la population qui risquent de disparaître sont aujourd’hui maintenus en état de survie.

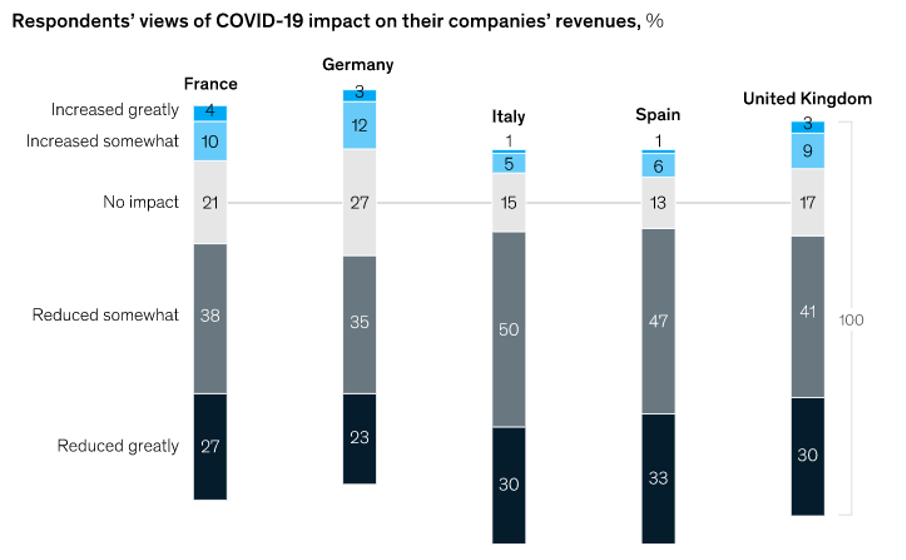

Pourtant, selon une étude du cabinet McKinsey datée du 22 octobre, c’est la moitié des PME en Europe qui pourrait faire faillite d’ici 12 mois. Précision non négligeable : dans cette étude, McKinsey ne prend pas en compte les effets du 2e confinement qui s’ouvre aujourd’hui.

L’impact de la première phase du covid sur les PME européennes

Seules les grosses entreprises arrivent finalement à sortir la tête hors de l’eau.

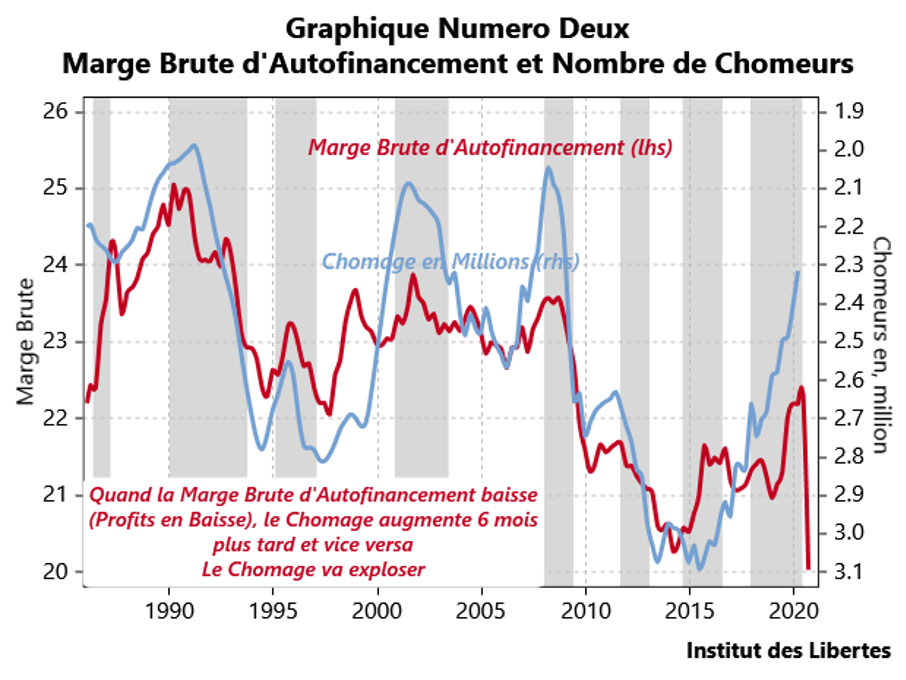

Dans la même veine, les marges des entreprises en France se sont effondrées d’environ 20 %.

On peut donc assez logiquement s’attendre à une hausse du chômage.

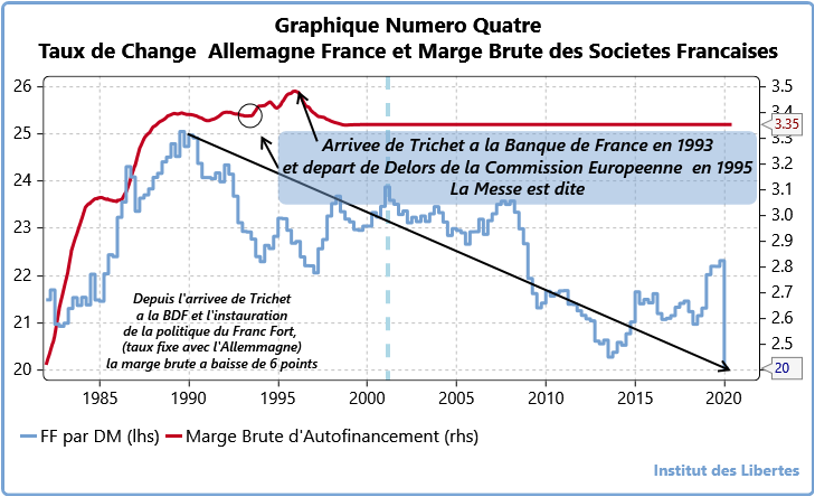

Bien sûr, les causes de fond sont connues et ne sont pas seulement l’apanage du covid-19. L’effondrement des marges des entreprises qui déterminent directement le niveau de chômage et le niveau d’appauvrissement du pays est un phénomène dont l’origine remonte à la mise en place de l’euro.

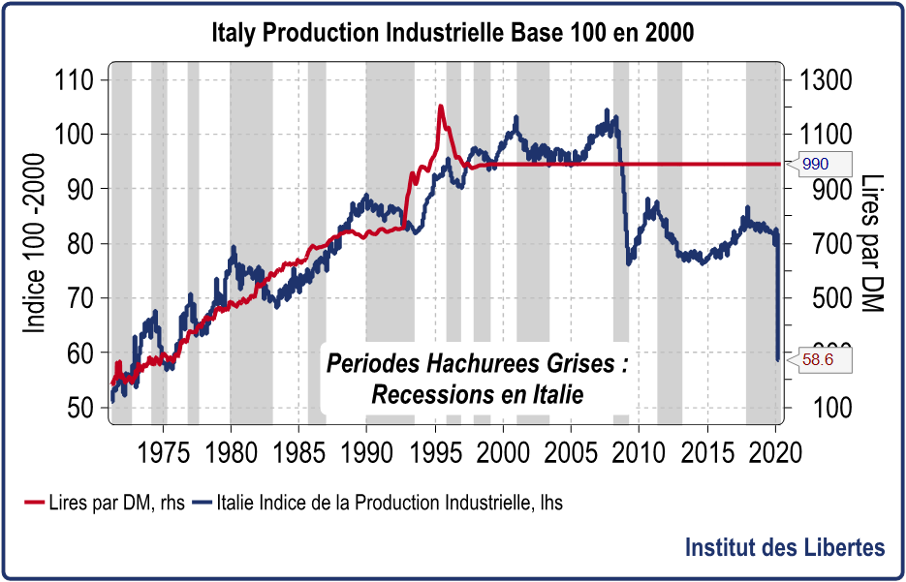

Même chose en Italie où la production industrielle s’effondre au profit de l’Allemagne depuis l’arrivée de l’euro.

Dans ce cas de figure particulièrement, il est important de ne pas confondre la santé toute relative de certains marchés boursiers avec la santé du tissu économique.

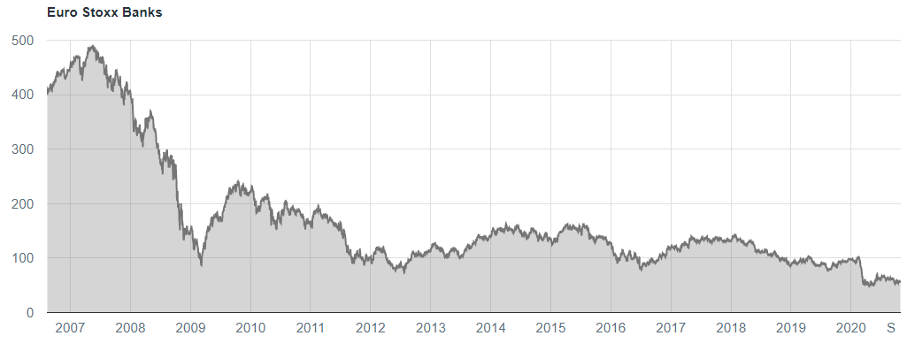

Une autre illustration de ce phénomène de fond d’atrophie de l’économie – absolument non conjoncturel et spécifique à l’apparition du covid – est l’effondrement du secteur bancaire européen. Les banques sont les premières à souffrir d’une atrophie du tissu économique. Elles sont en face de tous les défauts d’entreprises sur les prêts qu’elles ont consentis.

Depuis 2008, les banques européennes ont perdu 90 % de leur valeur. Avec cette nouvelle crise de 2020, la lumière au bout du tunnel est encore loin. Les marchés financiers considèrent le secteur bancaire européen comme déjà nationalisé, pour éviter la banqueroute de certaines banques.

En Europe, au moins, la situation ne reviendra pas à la normale avant peut-être très longtemps. Il nous faudra vaincre tous nos démons avant de pouvoir repartir sur de nouvelles bases.

Comment protéger son épargne ?

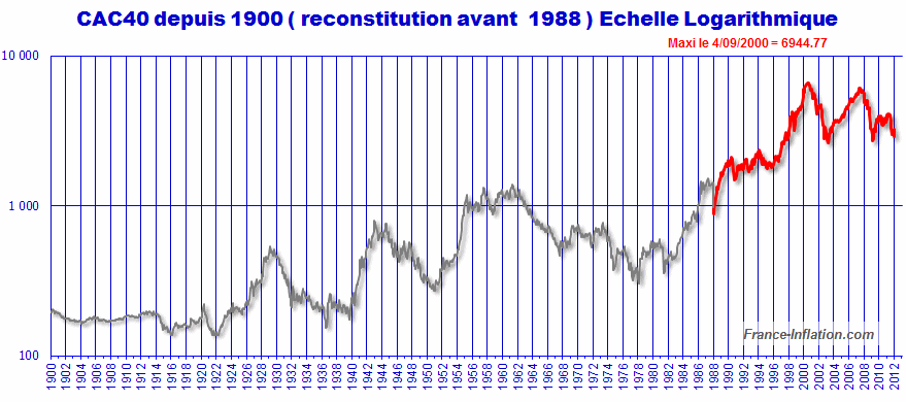

Nous sommes dans une récession mais ce n’est pas certain pour autant que les marchés actions soient les plus exposés. Rappelons-nous qu’entre 1941 et 1944, la bourse de Paris a connu un marché haussier très fort alors que la France était en pleine débâcle militaire, politique et sociale.

Ce phénomène est surnommé les « hausses de misère ». En période de crise, mieux vaut investir dans de grosses sociétés solides qu’autre part. Il n’est pas impossible que les bourses européennes ou américaines en arrivent à ce stade.

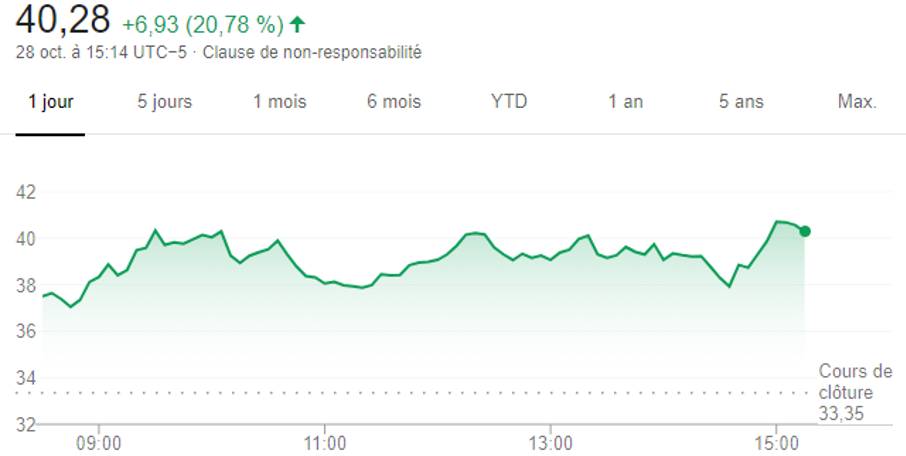

Pour autant, Il est important de remarquer que le VIX, soit l’« indice de la peur », remonte en flèche ces jours-ci :

Dans la soirée du mercredi 28 octobre, le VIX est à 40. C’est un seuil critique. Certes, nous nous sommes habitués depuis 6 mois à des choses anormales mais tout de même. C’est loin d’être anodin. À ce stade c’est normalement un niveau insoutenable.

Pour autant, pour les plus courageux ou pour ceux qui sont investis à long terme et qui souhaitent parier sur une hausse des marchés après un krach dû à cette 2e vague, tentons de comprendre pourquoi les actions pourraient croître .

Habituellement, les investisseurs répartissent leur portefeuille entre une part sécurisée incarnée dans les obligations d’État et une part en action prétendument plus risquée, mais avec un plus grand rendement. C’est ce que l’on appelle la théorie moderne de construction des portefeuilles. Dans cette théorie, en temps normal, les obligations stagnent pendant que les actions carburent. En temps de crise, les actions se cassent la figure mais les obligations montent, car elles deviennent des valeurs refuges avec ses rendements garantis.

Ce type de portefeuille a globalement plutôt bien marché entre 1975 et 2015.

Or, aujourd’hui, avec un monde de taux d’intérêt à 0 %, corréler rendements obligataires et valeurs refuges s’avère compliqué. Devant ce que l’on appelle la « disparition du rendement », beaucoup d’investisseurs ont préféré investir en actions (quitte à prendre plus de risques) et dans des biens tangibles (l’immobilier au premier rang) pour sécuriser leur patrimoine en substitution des obligations.

Nous sommes donc entrés dans un monde de bulle sur l’immobilier, les actions et les obligations.

Nous savons dorénavant que certaines des entreprises — les plus grosses et les plus performantes — pourraient s’en sortir. Il reste à comprendre comment couvrir notre portefeuille financier.

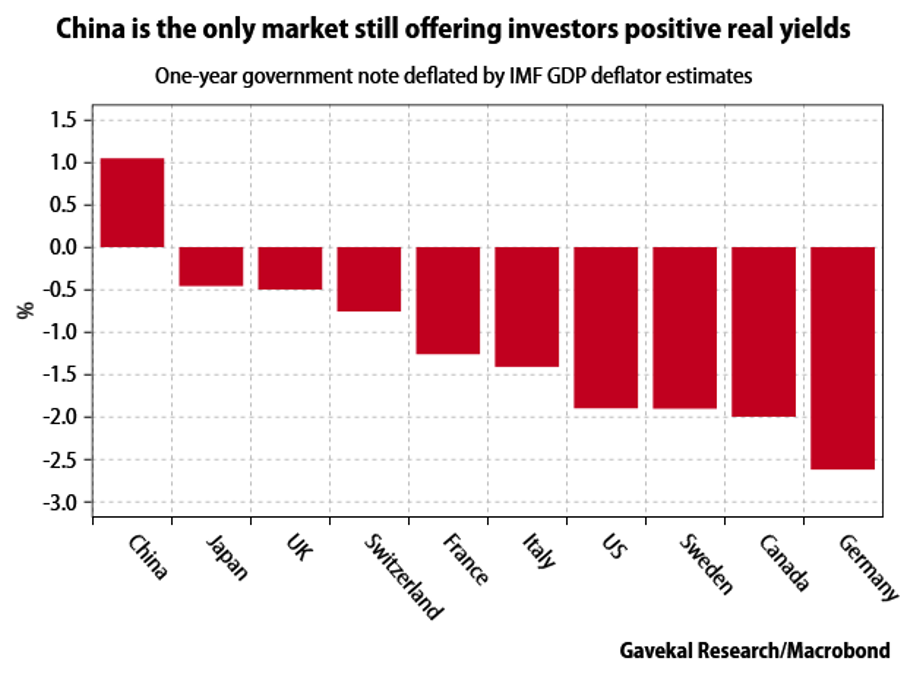

En ce qui concerne les obligations, aujourd’hui, seule la Chine offre encore des rendements obligataires réels positifs.

Sur les 5 dernières années, investir dans les obligations chinoises fut un bon choix. Car même pendant et malgré le covid, la Chine a maintenu ses taux contrairement au reste du monde. Enfin, il pourrait être également intéressant de s’intéresser aux biens tangibles, ils restent une solide défense contre une crise monétaire. Mais ça, nous en parlerons dans un prochain article.

Richard Détente