En 2023, les perspectives de l’immobilier ne sont pas excellentes en France. Le prix de l’immobilier dépend essentiellement de trois critères :

- Le pouvoir d’achat de la population ; plus un pays est riche, plus le prix potentiel de son immobilier est élevé.

- La tension entre l’offre et la demande. La disponibilité des biens peut provoquer des tensions sur les prix.

- L’effet de levier lié aux conditions de crédit ; plus il est facile d’emprunter sur de longues durées, plus les prix sont revus à la hausse.

Avec ces trois critères en tête, regardons les perspectives en France :

En termes de pouvoir d’achat, l’année 2023 n’est pas orientée à la hausse.

La crise énergétique que traverse le pays a entraîné une baisse structurelle de son potentiel de croissance, réduisant ainsi la richesse de sa population.

Les perspectives du marché immobilier en France

En 2022, la croissance a été de 2,6%, ce qui a permis au gouvernement de se féliciter pour ce bon score. Sauf qu’en réalité, si la croissance du PIB a été positive de 2,6%, il faut garder à l’esprit que, pour arriver à ce résultat, le déficit de l’État par rapport au PIB est déclaré avant les révisions du printemps prochain, à 4,9%.

Pour créer 75 milliards de richesses, la France s’est endettée de 140 milliards. De ce point de vue, la France s’est appauvrie de 65 milliards, ce qui signifie qu’aucune richesse n’a été créée, mais au contraire, la France est dans une récession de 2,3%.

Quant à 2023, ce sera pire puisque la croissance est attendue à 1%, tandis que le déficit du pays est toujours prévu à 5%. Ces prévisions ont tendance par nature à sous-estimer les déficits et à surestimer la croissance, donc c’est un appauvrissement de 4% qui nous attend pour 2023.

La dette française attaquée

2023 pourrait être encore pire si la France subissait une attaque des marchés sur sa dette.

La BCE achète massivement la dette française depuis 2015 à hauteur d’environ 50% de la dette émise, et comme le montre le graphique ci-dessus, elle en détient 830 milliards. C’est le principal moteur pour que les marchés continuent d’acheter de la dette française.

D’une part, les assureurs et les banques sont forcés par la réglementation, et d’autre part, pour les autres acteurs, qui savent disposer d’une sécurité de sortie grâce à la BCE, qui rachète en dernier ressort.

EN tout cas, c’était le cas jusqu’en 2022, mais à ce rythme, la France est endettée à 115% de son PIB, et comme les taux d’intérêt remontent en prenant en compte la maturité de la dette en France, il ne faudra pas deux ans avant que la France ne se retrouve dans une trappe à dette, où les intérêts de la dette dépassent sa croissance.

Essentiellement, avec des taux d’intérêt à seulement 3 % pour un endettement de 115 %, cela signifie que vous avez besoin d’une croissance minimale de 3,5 % pour pouvoir payer la charge des intérêts de cette dette. Concrètement, avec un poids de l’État de plus de 60% dans le PIB, la France est sur le même chemin que la Grèce à grande vitesse et la voix grecque n’est pas la panacée pour le marché immobilier.

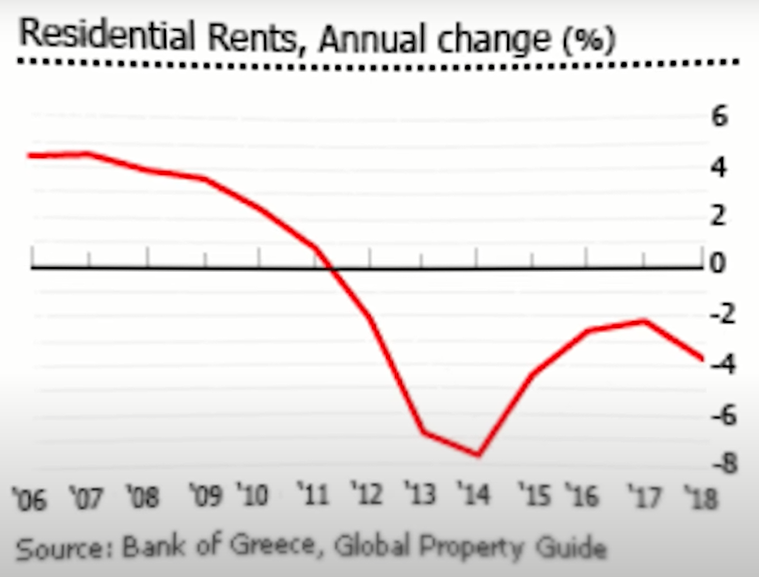

Baisse de 40% sur le marché immobilier

Entre 2007 et 2017, soit pendant 10 ans, le marché immobilier grec a perdu 40% de sa valeur, en raison de l’effondrement du pouvoir d’achat de sa population.

Quant aux loyers, nous pouvons voir sur le graphique ci-dessus qu’ils sont également en baisse depuis un certain temps. Cela donne un peu de recul à tous ceux qui pensent que l’investissement immobilier est 100% sûr, car les loyers ne peuvent pas baisser, donc ils peuvent toujours être gérés sur le long terme. La réponse est non, le risque existe.

L’impact de la baisse de la croissance sur l’immobilier

Un article de Claude Sicard fait bien le point sur les difficultés de la France en 2023, où l’on voit que le pays se rapproche de plus en plus de la situation grecque. Le taux d’industrialisation est catastrophique et la descente aux enfers n’est pas terminée, puisque les grandes industries européennes préparent leur délocalisation vers des pays où l’électricité est moins chère.

Cela signifie que la base de la croissance des secteurs économiques où la valeur réelle est produite s’enfonce. La tendance n’est pas prête à s’inverser, car la part de recherche et développement n’est pas au niveau pour soutenir l’innovation et le développement industriel.

Bien que le gouvernement suive une transition écologique, en détruisant les industries polluantes pour les remplacer par des industries vertes et innovantes, pour l’instant, on réussit sans problème à détruire les vieilles industries, mais il est plus compliqué de les remplacer.

Pour stimuler l’innovation, on pense à la recherche et développement. La part de R&D dans le PIB est aussi très faible, même si la France est considérée comme un paradis fiscal pour les centres de recherche, puisqu’ils sont largement subventionnés par des aides d’État.

En Suisse, la retraite est à 64 ans pour tout le monde et le taux d’activité est également plus élevé. Quant à la durée moyenne de la vie active, on est loin des 42 ans de cotisations. Il n’y a pas assez d’heures travaillées ! En termes de croissance, il ne faut pas s’attendre à des miracles et cela va nécessairement peser sur le pouvoir d’achat de la population dans son ensemble.

C’est pour cela que l’on peut s’attendre prochainement à une attaque des marchés, car sur le principe, attaquer la dette consiste à la vendre ou à ne plus l’acheter. En d’autres termes, si les marchés ne veulent plus de la dette française, le château de cartes s’effondre, mais ce sera tout de même la faute du gouvernement français, puisque jusqu’à ce jour, il vit à crédit sur le dos des marchés.

Bien évidemment, si la réforme des retraites qui fait polémique en ce moment venait à ne pas passer, alors cela pourrait devenir un accélérateur de l’attaque, car pour les marchés, ceci démontrerait que la France est devenue largement ingouvernable, ce qui pourrait être un signal d’alerte rédhibitoire.

Le problème de rénovation thermique des logements

C’est la question de la rénovation thermique des logements qui pose problème dans l’immobilier. Le premier sujet est que les personnes qui ont des logements mal isolés vont avoir froid, car si le prix de l’énergie reste fortement encadré par l’offre de prix régulés, c’est une augmentation de 15% de l’électricité qui s’est produite le 1er février 2023. Pour le gaz, la hausse s’est produite au début du mois de janvier. Donc, si le pouvoir d’achat baisse, parce que les entreprises sont en difficulté et que le prix de l’énergie augmente, à terme, plus de gens auront froid et les prix des logements les plus mal isolés en souffriront.

Cela a déjà commencé puisqu’en 2023, il n’est plus possible de louer des appartements trop mal isolés, consommant plus de 450 kWh par m2 par an, sauf que ce sont aussi les logements les moins chers.

Dans un pays bien géré, on s’attendrait à ce que des bricoleurs ou des investisseurs achètent, réparent puis revendent cet immobilier une fois remis aux normes. Comptez environ 40 000 euros pour la rénovation thermique d’un logement en moyenne en France. Ainsi, si vous prenez une maison de 80 m2 à 200 000 euros, vous faites déjà face à une baisse de prix de 20 %.

Si vous voulez en savoir plus sur la bonne manière d’investir dans l’immobilier en 2023, j’ai créé une formation gratuite qui vous permet d’en apprendre plus : https://grandangleeco.com/_informations-formation-immobiliere-edifice/

En théorie, c’est la baisse du coût du chauffage, et donc des charges, qui devrait compenser la hausse des loyers. En pratique, l’exercice peut être plus compliqué si les charges explosent en même temps, à cause de l’augmentation des prix de l’énergie.

La Russie sabote le marché immobilier via l’énergie (c’est encore la faute de Poutine…)

En termes de hausse des prix d’énergie, les perspectives sont également mauvaises pour 2023/2024, car la Russie vient d’interdire toute exportation de pétrole vers l’UE, le G7 et l’Australie, pays qui ont décidé de créer un plafond de 60 dollars le baril sur le pétrole russe. En soi, si les Russes légifèrent et mettent fin à la guerre, ce serait une bonne idée, mais il est très difficile de savoir comment cela affectera le conflit.

La Russie souffrira à court terme de ses sanctions, mais ce ne sera que le temps de rediriger les flux d’hydrocarbures vers ces nouveaux clients, peu soucieux des problèmes des Européens. Dès lors, la Russie apparaît plus dans une course contre-la-montre que dans une impasse.

Pour l’Europe, ce n’est pas indolore non plus, puisque ces sanctions réduisent le flux d’hydrocarbures à la disposition de ses membres. Par ailleurs, n’oublions pas que cette guerre engendre beaucoup de morts du côté russe.

Est-il raisonnable de penser que des sanctions économiques suffisent à dissuader le pouvoir russe ? Comment imaginez-vous la mort de dizaines, voire de centaines de milliers de personnes dans votre pays sans remporter une quelconque forme de victoire ? Selon les renseignements britanniques, les Russes se dirigent plutôt vers une surenchère dans le conflit, plutôt qu’une baisse d’intensité.

On parle d’une nouvelle mobilisation d’environ 500 000 soldats, en plus des 300 000 déjà mobilisés. N’oublions pas non plus que la Russie a perdu près de 10 millions de soldats et 15 millions de civils lors de la deuxième guerre mondiale. Nous savons donc que le potentiel d’extension du conflit avec la Russie peut vraiment prendre de l’ampleur, si on s’en réfère à l’histoire.

Alors, je ne sais pas ce qu’il en est réellement, car d’autres prétendent que l’Ukraine est partie pour reconquérir tous ces territoires, mais ce qui me semble certain, c’est que ce climat n’est pas favorable à l’expansion économique de l’Union européenne.

La Lettre d’investissement

Dans ma lettre d’investissement que je corédige avec Didier Darcet, nous vous proposons des portefeuilles pour gérer votre épargne par vous-même et de façon mondialisée, afin de donner les moyens à votre épargne de se développer au-delà des turpitudes de l’Union européenne.

Pour ma part, je vous prépare des dossiers sur des plateformes d’investissement, pour générer des revenus de type fixed income, à savoir des rendements à taux, sans variation sur le capital.

Concernant la lettre du mois dernier, je vous ai recommandé une plateforme d’investissement pour des projets d’agriculture, avec une rentabilité supérieure à 10%.

Taux d’usure et responsabilité des emprunteurs

Il faut ajouter à cette situation immobilière les turpitudes de l’administration, qui ajoute des rigidités dans le marché.

Le dernier cas en date est l’histoire du taux d’usure. Les particuliers étant considérés comme un peu « benêts », l’État se charge de fixer un taux usuraire au-delà duquel les banques n’ont pas le droit de leur prêter de l’argent pour un crédit immobilier.

Le problème est qu’avec la remontée des taux, les taux d’intérêt bancaires courent derrière ce taux d’usure et viennent bloquer le marché. Alors faut-il renoncer à protéger le consommateur et le laisser en pâture au système bancaire ? De mon point de vue, oui sous deux conditions, afin de responsabiliser tout le monde.

la première condition est que les emprunteurs aient la capacité de renoncer au remboursement de leur crédit, sous condition de rendre les clés de leur maison à leur banquier, qui ne pourrait pas prendre plus que cela pour se payer. De cette façon, les banques feront naturellement plus attention à leurs conditions de prêt.

La deuxième condition est de laisser les banques être en capacité de prendre la maison d’un emprunteur s’il est en défaut de 2 ou 3 traites sur son crédit, et de la même façon, les particuliers feront plus attention aux emprunts qu’ils contractent.

La responsabilisation fonctionne, à condition que chacun ait vraiment quelque chose à perdre et dans des courts délais.

Finalement, le marché immobilier est dans un contexte à risque, car c’est le niveau de vie des Français qui est en risque. Il faut garder de vue que le marché immobilier n’existe pas, il faut impérativement le regarder à une échelle locale et à ce moment-là, il y aura certainement des choses qui peuvent se faire au cas par cas. Cependant, gardez à l’esprit que gagner de l’argent au marché baissier est beaucoup plus compliqué que dans un marché haussier, où tout le monde se croit être un génie.

Richard Détente