L’inflation est entretenue et souhaitée !

L’inflation persiste en France, et ce sont principalement les plus démunis qui en subissent les conséquences. Quelles sont les raisons de cette situation ? Pourquoi la Banque Centrale Européenne (BCE) peine-t-elle à réduire l’inflation ? Serait-ce un cas de mesures insuffisantes ou déployées trop tardivement ? Aujourd’hui, je vous exposerais comment l’inflation peut être avantageuse pour les finances publiques ainsi que pour certaines entreprises, tout en mettant l’accent sur les moyens de s’en préserver.

Le problème fondamental lié à l’inflation réside dans le fait que l’augmentation des prix dépasse souvent la croissance de vos revenus.

Pourquoi les prix montent malgré les mesures de la BCE ?

La question qui se pose est donc la suivante : pourquoi les prix continuent-ils de grimper ? Pour simplifier, le prix d’un bien ou d’un service résulte de l’équilibre entre la quantité de monnaie en circulation et la disponibilité des biens et services à acheter. Ainsi, l’inflation est invariablement liée à des facteurs monétaires, comme le soulignait Milton Friedman. À ce stade, certains pourraient répliquer en disant : « Mais aujourd’hui, ce n’est pas une question monétaire, c’est plutôt dû à des facteurs tels que les prix de l’énergie, le conflit en Ukraine, les répercussions des mesures anti-COVID, la création monétaire effrénée, etc. » Et c’est indéniable, toutes ces crises ont un impact variable sur la disponibilité des biens et services à échanger.

Cependant, c’est précisément pour cette raison que les banques centrales ont été instituées. Dans le cas de la BCE, sa mission principale est d’assurer la stabilité des prix. En d’autres termes, elle a pour tâche d’ajuster la quantité de monnaie en circulation afin de maintenir les prix à un niveau stable. Lorsque vous consultez la presse économique, vous constatez que la BCE ne cesse de mettre en avant son engagement dans la lutte contre l’inflation.

Pourquoi l’inflation est-elle délibérément organisée, et quel rôle joue la BCE ?

Pourquoi donc Michel-Édouard Leclerc affirme-t-il que cette inflation est délibérée, ou du moins qu’elle convient à certains acteurs ? Ou, pour être plus indulgent, pourquoi la BCE éprouve-t-elle des difficultés à la contrer ? En théorie, la solution semble assez simple : en cas d’inflation, la BCE peut relever les taux d’intérêt et retirer de la monnaie de l’économie, ce qui mettrait fin à l’inflation. C’était la politique menée par Paul Volcker dans les années 70, caractérisée par une hausse drastique des taux d’intérêt à 20 % en juin 1981, en réponse à une inflation de 13,5 %, en accord avec les théories de Milton Friedman. Et cela a fonctionné, car un an plus tard, l’inflation était rentrée dans les rangs.

Mais pourquoi ne pas adopter la même approche aujourd’hui en portant les taux d’intérêt à 8 ou 10 % ? Cela s’explique par ce que John Maynard Keynes nous a enseigné grâce à sa théorie des équilibres économiques en périodes de crise. Selon Keynes, une telle hausse des taux aujourd’hui provoquerait une grave crise économique, ce qui s’est d’ailleurs produit aux États-Unis sous Volcker, avec une récession immédiate d’un an, le temps de maîtriser l’inflation. En étudiant la crise de 1929, Keynes nous a averti que l’économie ne retrouverait pas sa vigueur d’avant la crise de manière autonome, car la crise endommagerait l’ensemble du tissu économique bien plus que nécessaire.

C’est à ce moment que Keynes préconise les politiques budgétaires contracycliques, c’est-à-dire que l’État doit injecter d’importantes sommes d’argent pour lutter contre les effets dévastateurs de la crise. En effet, c’est ce que les États-Unis ont fait pendant la récession de 1981-1982, en accumulant des déficits pour soutenir l’économie. Cependant, le problème d’aujourd’hui réside dans le fait que ni l’Union européenne ni les États-Unis ne disposent des moyens nécessaires pour le faire, car ils ont retenu la première partie des idées de Keynes, à savoir accumuler des déficits, sans prendre en compte la deuxième partie, qui stipule explicitement que ces déficits doivent être temporaires, sous peine de risquer de sombrer dans une spirale de la dette.

Pour vous donner une idée de l’ampleur du problème, les déficits des années courantes aux États-Unis, par exemple de 2010 à 2020, dépassent largement les déficits contracycliques de 1982. Et je ne parle même pas des déficits actuels, qui battent tous les records. Le gouverneur de la Banque de France l’explique très clairement : la France est structurellement en déficit en raison de son modèle social, qui avait été conçu pour offrir un soutien en période de crise, mais qui est aujourd’hui devenu institutionnalisé. Alors, oui, le gouverneur y croit, vu qu’il n’a guère d’autre choix, car si nous n’y croyons pas, cela signifie que la France se retrouvera dans une situation très désagréable où les intérêts sur sa dette deviendront supérieurs à sa croissance. À ce stade, lorsque cette situation devient structurelle, les perspectives sont sombres, avec un risque de faillite des comptes publics inévitable.

Comment ça se passe quand un pays fait défaut sur ses dettes ?

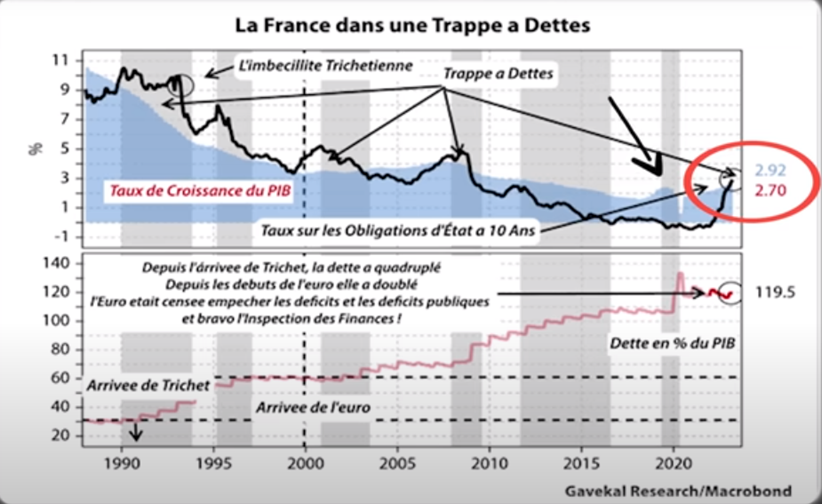

Mais alors, je poserais la question à Monsieur le gouverneur : quelles sont les conséquences concrètes pour les pays qui font défaut sur leur dette ? Malheureusement, nous n’avons pas de réponse définitive à cette question. Cependant, il est crucial de se demander si nous nous rapprochons ou nous éloignons de cette « trappe à dette ». La réponse est sans équivoque : nous sommes déjà tombés dedans.

Si vous examinez le graphique ci-dessus, vous constaterez que les taux d’intérêt sur les obligations à 10 ans dépassent désormais le taux de croissance du PIB. Cela ne fait pas longtemps que cette situation perdure, et il est possible que la courbe noire revienne dans la zone bleue à l’avenir. Cependant, pour l’instant, nous y sommes, et il est essentiel de noter que plus la dette s’accroît, plus il devient difficile d’en sortir.

C’est précisément l’inflation qui nous a précipités dans cette « trappe à dette », car la BCE se trouve contrainte d’augmenter les taux d’intérêt pour préserver la valeur de la monnaie. Cependant, ce faisant, elle risque de mettre en péril l’économie française et celle de plusieurs autres pays de la zone euro. Vous comprenez donc pourquoi la BCE aimerait lutter contre l’inflation, mais qu’elle ne peut le faire, car le risque est trop élevé pour un grand nombre d’économies au sein de la zone euro.

À ce stade, nous sommes confrontés à deux options majeures pour résoudre le problème de l’inflation : soit nous détruisons l’économie, soit nous dévaluons la monnaie. Entre ces deux choix, il est possible de gagner du temps, ce que nous avons fait depuis les années 80, mais à chaque fois, la situation devient plus complexe. En effet, les observateurs attentifs auront remarqué que la France était déjà piégée dans une « trappe à dette » entre la fin des années 80 et le début des années 2000.

Pourquoi faire défaut n’est pas possible aujourd’hui ?

Pourquoi, alors, cela a-t-il pu perdurer pendant deux décennies et pourquoi ne pourrait-il plus en être ainsi aujourd’hui ? En effet, entre les années 80 et 2000, le fardeau de la dette était relativement modeste. Avec un taux d’intérêt de 10% en 1990 et une croissance économique à long terme de 9%, cette situation était viable, car le niveau d’endettement ne représentait que 30% du Produit Intérieur Brut (PIB). Par conséquent, un taux d’intérêt de 10% appliqué à un endettement de 30% se traduisait par un coût de seulement 3% du PIB, laissant une marge de 9% – 3% = 6% pour d’autres besoins économiques.

Cependant, aujourd’hui, avec une croissance économique de seulement 2,7% et un taux d’emprunt de 3% pour une dette représentant 120% du PIB, cela se traduit par une situation bien moins favorable, avec 2,7% – 3,6% = -0,8%. Cette configuration n’est plus tenable. Dès lors, se pose la question de l’existence d’une troisième voie, d’une solution de secours, un joker.

Une autre solution, elle ne va pas vous plaire – Se réconcilier avec la Russie

En effet, sur le plan technique, je comprends que ma suggestion puisse ne pas être particulièrement bien accueillie. Actuellement, l’une des principales contraintes qui maintient l’inflation à un niveau élevé est liée aux prix de l’énergie. L’interruption des approvisionnements en gaz russe suite à l’explosion des gazoducs Nordstream a privé l’Europe d’une source d’énergie peu coûteuse, d’autant plus que l’infrastructure de transport était moderne, contribuant ainsi à minimiser les coûts. Si l’objectif est de réduire la pression inflationniste, le « joker » de l’Union Européenne consisterait à renouer des liens avec la Russie de Vladimir Poutine.

Je conçois que cette idée puisse susciter des réticences, car elle pourrait être perçue comme une forme d’humiliation étant donné les tensions politiques en cours. Toutefois, il est à noter que je ne suis pas le seul à partager cette réflexion. Il est significatif qu’un ancien président de la République ait publiquement exprimé cette position lors d’un journal télévisé diffusé à une heure de grande audience.

Sinon, j’ai un autre atout en réserve, mais il n’est pas particulièrement simple non plus.

Dernière possibilité : Retrouver le goût de l’effort

Il est indéniable que l’option consistant à augmenter considérablement la production d’énergie nucléaire en France, tout en développant les capacités nécessaires pour approvisionner l’ensemble de l’Europe, est une perspective intéressante. Elle pourrait replacer la France en tant que puissance économique mondiale. Cependant, il est essentiel de noter que cela nécessiterait un effort soutenu sur une période de dix ans avant de commencer à en récolter les fruits.

Cette démarche est réalisable, comme en témoignent les exemples de la Chine, qui a consenti des sacrifices pendant plusieurs décennies pour parvenir à sa position actuelle. Néanmoins, il est important de reconnaître que vivre une telle période de rigueur et de restriction ne serait pas nécessairement agréable. Pour mieux illustrer la situation, actuellement, 70% du PIB de la France provient de la consommation, par exemple l’achat de téléphones portables, tandis que seulement 30% provient de l’investissement, comme l’achat de matériaux d’isolation pour les habitations. Inverser ces deux chiffres serait nécessaire pour redresser le pays, ce qui signifierait travailler davantage et s’amuser moins.

Cela impliquerait un retour au goût de l’effort, ce que partage l’avis du gouverneur de la Banque de France. En fin de compte, bien que cela ne soit pas impossible, il est important de reconnaître que cela serait moins divertissant que la situation actuelle. Cependant, cela pourrait apporter une grande satisfaction face au travail accompli plutôt qu’une sensation de vide résultant de l’hyperconnectivité aux médias sociaux.

Le choix des gouvernements et l’impact sur votre épargne et les retraités : la BCE en jeu

Indubitablement, les orientations actuelles des institutions semblent pointer vers le choix de sacrifier la stabilité monétaire afin de préserver l’ensemble. Dissoudre la dette dans l’inflation, comme l’a suggéré Michel-Édouard Leclerc, commence à gagner du terrain parmi les décideurs, avec une inflation de 3% à 4% commençant à sembler acceptable. D’ailleurs, en autorisant la BCE à tolérer une inflation de 4%, on se rapprocherait davantage de la cible actuelle de 5%.

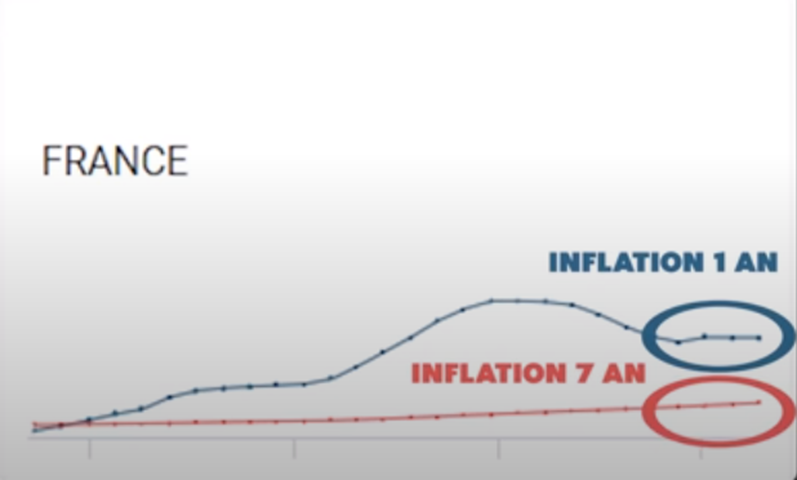

Cette tendance à l’acceptation de l’inflation est motivée par le fait que l’inflation s’installe progressivement en France.

Comme l’illustre le graphique ci-dessus de Neystor, l’inflation à court terme (1 an) se maintient bien au-dessus de l’inflation à long terme (7 ans). Pour certains, résoudre ainsi le problème semble une solution pratique, même si elle est teintée d’hypocrisie.

Cependant, se pose la question des conséquences. Les taux d’intérêt de la BCE ne peuvent pas augmenter de manière significative sous peine de déclencher la redoutée « trappe à dette ». Par conséquent, il est nécessaire de maintenir des taux d’intérêt réels, c’est-à-dire une fois que l’inflation a été déduite, en territoire négatif. Par exemple, avec une inflation à 5%, les obligations à 10 ans rapportent seulement 3,15%, entraînant une perte annuelle de près de 2%. Qui accepterait de subir une telle perte pour satisfaire la BCE ? Principalement, les institutions, en grande partie contraintes par la loi, notamment les banques et les compagnies d’assurance.

Il est donc important d’être conscient que si vous avez investi vos économies dans de telles institutions, vous êtes susceptibles de subir des pertes au nom de la solidarité nationale. Bien que cela puisse sembler injuste, cette stratégie fonctionne, bien que John Maynard Keynes l’ait appelée « l’euthanasie du rentier ». Il est toutefois essentiel de préciser que les « rentiers » concernés ne sont pas uniquement les héritiers fortunés dépourvus de sens des affaires de leurs parents, mais également les épargnants qui détiennent des contrats d’assurance-vie et les retraités qui ont investi dans des produits financiers complémentaires.

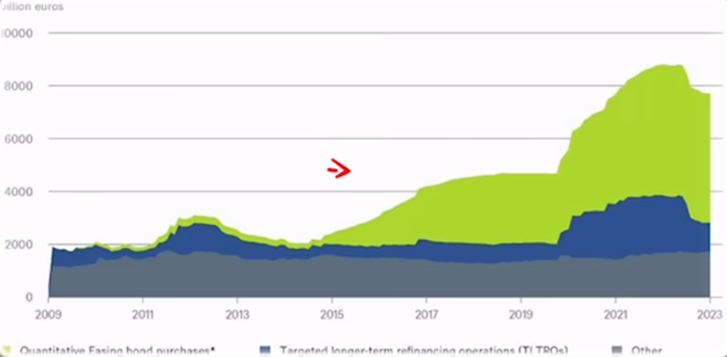

Cependant, cette approche n’est plus suffisante depuis un certain temps déjà, et c’est pourquoi la BCE devra probablement intervenir davantage.

Comme l’illustre le graphique ci-dessus, le bilan de la BCE a considérablement augmenté au cours des 15 dernières années, mais il diminue actuellement. Cependant, cela ne doit pas être interprété comme un signe positif, mais plutôt comme une tentative de la BCE pour maîtriser l’inflation. Étant donné que cette stratégie ne semble pas fonctionner et que l’acceptation d’une inflation à 4% se profile, il est fort probable que le bilan de la BCE, ainsi que celui de la Fed, augmenteront à nouveau à l’avenir.

Comment y échapper ?

Il est indéniable que les enjeux monétaires sont au cœur de nombreuses préoccupations actuelles. Une approche pour préserver votre pouvoir d’achat consiste à investir dans des obligations suisses, étant donné la solidité des fondamentaux économiques de la Suisse. Vous pourriez ainsi bénéficier d’un rendement annuel moyen d’environ 1,3% tout en profitant de l’appréciation du franc suisse par rapport à l’euro sur le long terme. Cependant, il est crucial de comprendre que le gain obtenu par le taux de change pourrait être annulé par les faibles rendements sur ces obligations.

Le gouverneur de la Banque de France a raison en ce sens que la monnaie conserve sa valeur lorsqu’elle est détenue sous forme d’obligations dans la banque centrale. Cependant, il est important de creuser davantage cette question captivante.

Comme l’illustre le graphique ci-dessus réalisé par Didier DARCET, l’or, l’énergie et la monnaie détenue sous forme d’obligations conservent leur valeur à long terme de manière similaire. Si vous aviez investi dans l’or, le pétrole ou des obligations américaines en 1910, vous auriez aujourd’hui sensiblement la même valeur. Cette observation révèle que ces trois actifs constituent des moyens différents de préserver la valeur au fil du temps, et c’est le marché qui, de manière naturelle, arbitre leurs prix à long terme.

En ce qui concerne l’euro, le principal risque pour votre épargne est l’inflation et, plus précisément, le risque de dépréciation monétaire due à l’inflation. Par conséquent, vous pourriez envisager d’acheter d’autres devises, comme la couronne suédoise, le yuan ou le franc suisse, et à long terme, vous pourriez obtenir des résultats similaires. La principale différence réside dans la nature du risque. C’est pourquoi l’or est souvent considéré comme un actif attractif, car vous pouvez le détenir physiquement, échappant ainsi aux préoccupations concernant la stabilité de votre banque centrale.

Cependant, sur une période de 10 ans, les performances de ces actifs peuvent varier considérablement, mais cela illustre le principe sous-jacent. Pour ceux qui souhaitent augmenter leurs rendements sans trop de volatilité ni de risque, une alternative consiste à investir dans des actions. Un autre actif à considérer pour la préservation de la valeur est l’immobilier. En acquérant des biens immobiliers en Suisse, vous vous exposez au franc suisse tout en bénéficiant de rendements potentiellement plus élevés que ceux des obligations de la Banque Nationale Suisse (BNS). De plus, l’immobilier suisse est souvent cher en raison de sa relation inverse avec les troubles au sein de l’Union européenne. Plus les pays de l’UE rencontrent des difficultés, plus les personnes fortunées sont enclines à s’installer en Suisse, ce qui peut exercer une pression sur les prix immobiliers. Cela dit, il est important de noter que cette stratégie est basée sur la prémisse d’une mauvaise gestion de l’UE, ce qui s’est avéré être le cas au cours des dernières décennies.

En fin de compte, il existe diverses approches pour préserver la valeur de votre épargne, chacune avec ses avantages et ses inconvénients. Si vous êtes intéressé par l’investissement immobilier en Suisse sans y résider, vous pourriez envisager des solutions spécifiques, qui sont traitées plus en détail dans la lettre d’investissement de juillet 2023. En somme, ces considérations monétaires sont cruciales, et il est toujours judicieux d’approfondir vos connaissances pour prendre des décisions financières éclairées.

Vous pouvez également visionner la vidéo ci-dessus sur les BRICS dès, car j’y explique ces concepts, notamment la particularité de la monnaie qui nécessite d’être déposée dans une banque centrale pour générer un rendement réel.

Richard Détente