Depuis la fin du mois d’octobre 2022, l’or connaît un regain de valeur en dollars, après avoir connu une baisse depuis février 2022, suivie d’une période de stagnation depuis juillet 2021. Si vous vivez en euros, l’or vous aura fortement protégé depuis 2018.

S’agit-il là d’un retour en grâce de l’or, visant à contrer l’inflation monétaire, ou ne s’agit-il que d’une simple fluctuation sans réelle importance dans une période de marasme économique ?

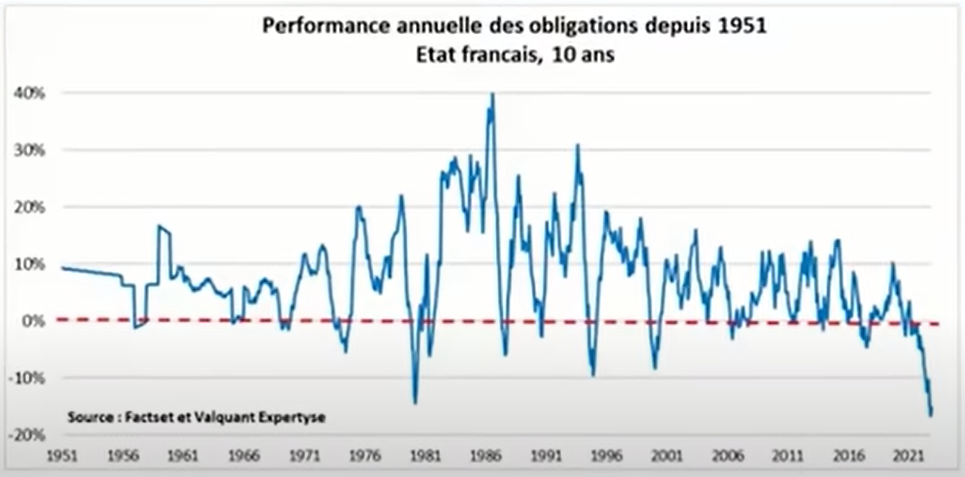

Le krach obligataire dont personne ne parle

Il convient de comprendre le rôle de l’or dans le contexte actuel. Nous traversons une période financière particulièrement périlleuse pour diverses raisons, mais pour l’instant, je me concentrerai sur le krach obligataire qui s’est produit en 2022, sujet sur lequel peu de gens s’expriment, avant d’aborder la question de l’or.

Comme le graphique ci-dessus l’illustre clairement, nous assistons actuellement à un krach obligataire d’environ 30 %, selon les marchés, et de 20 % en France. Il s’agit d’un événement sans précédent depuis la fin de la Seconde Guerre mondiale, avec une chute de 50 % des obligations à 20 ans américaines.

Admettons que vous soyez une compagnie d’assurance-vie, une banque ou un fonds de gestion classique vendant des portefeuilles prudents composés de 60% d’obligations et de 40% d’actions. Quel que soit le rôle que vous exercez parmi ces trois acteurs financiers, vous vous retrouvez aujourd’hui dans une situation difficile.

Imaginons que vos clients aient investi un million d’euros dans votre produit de placement phare « Cap Sérénité », qui est présenté comme ayant un risque minime sur le capital et qui devrait rapporter environ 2% par an. En 2022, le marché obligataire a chuté de 30% et les actifs du produit « Cap Sérénité » sont désormais évalués à 700 000 euros, soit une perte de 300 000 euros.

Cette situation est alarmante, mais si vous ne vendez pas vos obligations et que vous les gardez jusqu’à leur échéance, qui est en moyenne de 7 ans, vous pourrez offrir le rendement promis à vos clients et le million d’euros investi par vos clients vous reviendra à la fin de la 7e année. En tant que bon gestionnaire, vous espérez que vos clients ne demanderont pas à vendre leur plan « Cap Sérénité ».

Vous comprenez maintenant la différence comptable entre ce qu’on appelle « Mark to Model » et « Mark to Market ».

« Mark to Model » signifie que vous prenez en compte dans votre comptabilité la valeur future estimée des obligations, tandis que « Mark to Market » consiste à afficher dans votre bilan la valeur actuelle, au prix du marché d’aujourd’hui.

Il est facile de comprendre que la plupart des intermédiaires financiers sont dans une situation très périlleuse. Les banques, les assurances et les fonds d’investissement ne survivront pas si les épargnants retirent massivement leurs économies.

Deux scénarios se présentent : le scénario optimiste et le scénario pessimiste.

Le scénario optimiste est le suivant : Les banques centrales ont bien géré les coûts, les États-Unis évitent de peu la récession et dans l’Union européenne, la récession n’est pas aussi grave que prévu. L’inflation cesse d’augmenter et commence à diminuer pendant un an ou deux pour revenir à la normale. Dans ce cas, tout ira bien, car dans cinq ans, nous pourrons rire de ce krach obligataire qui nous a tant effrayés et qui heureusement n’a eu aucune conséquence.

Le scénario pessimiste est le suivant : La récession aux États-Unis est plus forte que prévu et l’Union européenne subit une forte chute économique alors que les entreprises mettent en œuvre des plans de délocalisation prévus depuis plusieurs mois. Pire encore, la Russie s’installe durablement en Ukraine, gagnant ainsi au moins tout ce qu’elle a déjà conquis, tandis qu’un climat de peur extrême envahit l’Europe.

Dans le cas du scénario pessimiste, les gens retirent leur épargne pour deux raisons : pour faire face à la crise et simplement par mesure de précaution, car ils commencent à avoir peur. Le système financier ne peut pas honorer ses engagements, puisqu’aucune institution financière n’a 30 % des fonds propres devant elle. En fait, elles n’ont même pas 15 %, puisque les normes Bâle 2 et 3 imposent un minimum de 10 %. Dans ce cas, c’est une défaite et les premières institutions au bord de la faillite font appel à Bercy et à la Commission européenne pour demander de l’aide.

À ce stade, l’Union européenne, les États-Unis et tous les pays concernés décident de remettre en route la planche à billets pour sauver le système bancaire et financier.

La fuite des capitaux

Si on sauve les banques une énième fois, les taux vont baisser et le bilan des banques centrales doublera de volume.

Quelles pourraient être les conséquences ?

Actuellement, l’inflation est déjà élevée et l’injection de liquidités et la baisse des taux pourraient encore l’augmenter. Cette situation pourrait aggraver la fuite de capitaux, qui se multiplie déjà.

Il est important de souligner que les personnes les plus fortunées sont déjà en train de prendre des mesures pour protéger leur argent et fuir les frontières depuis l’année 2020.

Mais comment observer la fuite des riches ?

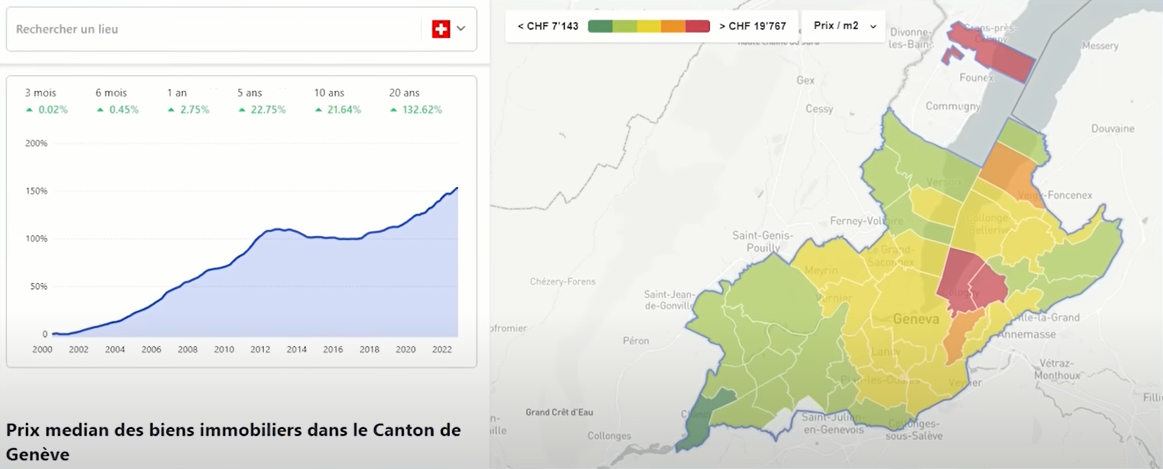

Observons les courbes des prix immobiliers genevois présentées ci-dessus. J’attire votre attention sur un point capital : les montants affichés sont en francs suisses, avant que la dépréciation de l’euro par rapport à la devise suisse n’ait été prise en compte. En effet, depuis l’an 2000, l’euro a perdu 40 % de sa valeur.

Comment se fait-il que le marché immobilier genevois ait connu une forte hausse, alors que le franc suisse s’est nettement apprécié face à l’euro ? Il s’avère que ce sont les Français ayant un important patrimoine qui alimentent cette progression.

Toutefois, je puis vous affirmer que l’envolée des prix immobiliers genevois prendra fin avec la chute économique de la France, dès lors qu’il n’y aura plus de riches en France pour la maintenir en mouvement.

Je vous signale par ailleurs que cette tendance s’observe également à Zurich, où les fortunés allemands prennent également la fuite.

Concernant Lugano, du côté italophone, dans le Tessin, c’est également la même tendance, bien qu’à une échelle moindre. Je suppose que les riches Italiens préfèrent Zurich, ou alors, il y a tout simplement moins de riches en Italie.

La lettre d’investissement

Notre portefeuille du rentier comme il est décrit dans la lettre d’investissement que je corédige avec Didier DARCET a bien résisté aux chocs cette année, même s’il s’agit d’un portefeuille obligataire, car c’est un portefeuille équilibré, destiné à conserver votre épargne.

Pour autant et pour les raisons que je vous ai expliquées, j’ai également réalisé plusieurs dossiers sur la débancarisation, car si vous n’avez pas de banque à l’étranger, et si vous ne mettez pas en place les moyens qui vous permettront de retirer votre argent, le contrôle des changes arrivera, et vous serez dans l’état où vous étiez avant.

Il existe des solutions d’investissement à l’étranger, principalement dans les titres de propriété qui vous sont présentés dans la Lettre stratégie Grand Angle. Pour ceux qui seront intéressés, vous trouverez le dossier pour déménager en Suisse, débancarisation, gestion de portefeuille…

En quoi l’or est une bonne idée ?

Tout d’abord, il faut comprendre ce qu’est l’or.

Lors de la conférence Surfin’ Bitcoin, que j’ai faite avec Charles Gave, il nous a expliqué qu’une monnaie est définie par son appartenance à un état, et que l’or ne serait pas une monnaie.

Comment peut-on considérer l’or ? Différence entre dette et troc

Comment peut-on considérer l’or ?

Il existe deux façons d’échanger avec une autre personne : la dette et le troc.

La dette consiste à faire confiance et donner quelque chose contre une promesse.

Le troc consiste à ne pas faire confiance et demander immédiatement une contrepartie équivalente à ce que l’on offre.

La dette pose le problème de la confiance sur l’emprunteur, tandis que le troc pose un problème de praticité, car on n’a pas toujours un équivalent pour obtenir ce que l’on veut de l’autre.

La dette n’est pas que des complications, c’est aussi une manière de créer un lien social, parce qu’on projette notre relation dans le futur par la nécessité de se faire rembourser. Tandis que le troc est neutre en termes de relations.

Par exemple, les enfants sont moralement endettés auprès de leurs parents. Pendant 20 ans, ils consomment et ils ne rapportent rien. Quand la relation se passe bien, nous remboursons notre dette auprès de nos parents, en créant une nouvelle dette morale avec nos enfants.

Par contre, lorsque des enfants sont en conflit avec leurs parents, on retrouve cette fameuse phrase : « je ne leur dois rien » et dans les cas extrêmes, on peut même voir des enfants qui remboursent monétairement leurs parents, pour mettre fin à la relation.

Tout cela pour vous expliquer que la dette et le troc sont des besoins fondamentaux, existant à l’échelle des plus petites organisations humaines.

Vous remarquerez que la seule façon de payer ses impôts est d’utiliser la monnaie du pays où vous vivez. Payer ses impôts, c’est clore la relation d’endettement que vous avez avec votre pays à la fin de l’année. Une fois vos impôts payés, vous ne devez plus rien à l’État, vous êtes même libre de changer de pays.

On peut dire que l’on est économiquement à peu près libre de choisir auprès de qui on s’endette. Si l’on admet que s’endetter, c’est se projeter dans le futur avec l’emprunteur, et que ce titre de dette peut s’échanger lui-même comme une monnaie et circuler dans une zone déterminée, alors il est normal d’avoir plusieurs monnaies dettes.

Avant, quand je vivais en euro, j’avais une créance sur la réussite de la zone euro et aujourd’hui, je vis en franc suisse, donc mon futur patrimonial est plus lié au futur de la Suisse.

C’est pour cela que je dis que la monnaie dette préempte le futur, raison pour laquelle une action n’est pas très différente de la monnaie d’un état. Quand j’achète de l’Air Liquide, j’obtiens une part du projet Air Liquide. Quand je vends mon action Air Liquide contre des euros que je dépose à la Banque centrale européenne, je quitte mon exposition au projet de cette entreprise, pour m’exposer au projet économique de la zone euro.

Dans les deux cas, je suis propriétaire d’une créance sur les gains futurs ; Air Liquide me donne des dividendes et la BCE me donne un rendement, que l’on appelle le rendement sans risque.

Comment créer un moyen d’échange sans confiance ? La monnaie marchandise

Troquer est de nature complexe, mais il présente l’avantage de ne pas lier les deux parties dans le futur. Les humains ont cherché un moyen de s’affranchir de ces barrières, pour permettre des échanges sans confiance, de façon plus pratique quand c’est nécessaire.

À l’échelle de votre village ou de votre famille, ce n’est pas nécessaire. Par contre, si vous voulez faire de la coopération à plus grande échelle (à l’échelle mondiale par exemple), vous êtes obligé d’avoir quelque chose qui renforce la confiance entre les deux parties.

Pour cela, vous devez nécessairement trouver quelque chose dont tout le monde reconnaîtra la valeur, raison pour laquelle on a pensé aux monnaies marchandises, comme les pointes de flèche polie et le sel. Ces choses sont utiles et le fait de les produire demande du temps et du travail, ce qui garantit ne pas être submergé par ces choses, au risque de perdre toute leur valeur.

Cela semble être une bonne idée, mais comme l’univers est facétieux, il y a un problème. Le fait que ces choses soient des marchandises leur donne certainement de la valeur, mais le jour où les gens se mettent à la chasse avec des lances, ou si quelqu’un découvre une façon de produire deux fois moins cher, ou 10 fois moins cher, la valeur de ses biens vient parasiter notre objectif de stocker la valeur de façon universelle.

Un objet inutile ne générera pas de confiance, en revanche si un objet est très utile, le rôle de la monnaie sera parasité par son utilité.

Pour que notre histoire de monnaie-marchandise fonctionne, nous devons être capables de séparer l’aspect monnaie de l’aspect marchandise. Il faudrait quelque chose dont tout le monde reconnaît la valeur, mais qui n’a aucune utilité à être consommé pour lui-même, afin de ne pas parasiter sa valeur monétaire.

Comment conjuguer inutilité et valeur dans un même objet ?

Comment quelque chose qui est dépouillé de toute utilité pourraient être utilisé pour représenter la valeur de tout ce que l’on peut désirer ? Comment fabriquer une monnaie qui ne serait ni une dette, ni une marchandise, mais qui serait seulement une représentation universelle de la confiance ?

Comme nous l’avons vu, l’être humain sait naturellement qu’il est endetté auprès de ses parents et qu’il paiera sa dette en acceptant de rendre ce qu’il a reçu à ses enfants. Mon hypothèse est que ce besoin de coopération si ancré en chacun de nous, fait que j’accepte quelque chose d’inutile de la part d’un inconnu à la double condition. D’un, je suis certain qu’il a acquis cette chose en étant utile aux autres, et de deux, qu’un autre inconnu acceptera cette chose pour les mêmes raisons.

Comment trouver cette chose ?

Cela se fait naturellement, par sélection progressive, l’être humain a découvert, sans que personne soit vraiment capable de l’intellectualiser, que la norme sociale et physique sur laquelle on peut tous se mettre d’accord, c’est une dépense d’énergie.

L’or, représentant du travail passé (preuve de travail)

Comment montrer que l’on a bien dépensé ce travail ?

Il faudrait fournir la preuve de travail la plus facile à reconnaître. Aujourd’hui, cette preuve, c’est l’or.

Aujourd’hui, l’or est la monnaie marchandise qui est la plus dépouillée de son rôle de marchandise.

Comparant avec l’argent métal, l’argent est très utilisé pour l’industrie, on va donc dire que le prix de l’argent est conditionné à 50 % pour son rôle de marchandise et 50% pour sa capacité à incarner la monnaie par la preuve de travail qu’il fournit.

L’or est peut-être à 90% une preuve de travail et à 10% une marchandise. C’est pour cette raison que l’or reste l’étalon monétaire de la transmission de la confiance. C’est pourquoi je dis que la monnaie dette préempte une valeur future à venir et pour cette raison, il y en a plein, mais a contrario il ne peut y avoir qu’une seule monnaie confiance, qui incarne le travail passé que l’on souhaite transmettre à la prochaine génération.

L’or n’a pas de valeur en lui-même, par contre le fait qu’il soit une preuve de travail que l’on a fournie à la communauté dans le passé suffit à être une reconnaissance de dette pour l’humanité.

Les monnaies confiance sont tournées vers le passé, tandis que les monnaies dettes sont tournées vers le futur.

Pourquoi faudrait-il acheter de l’or ?

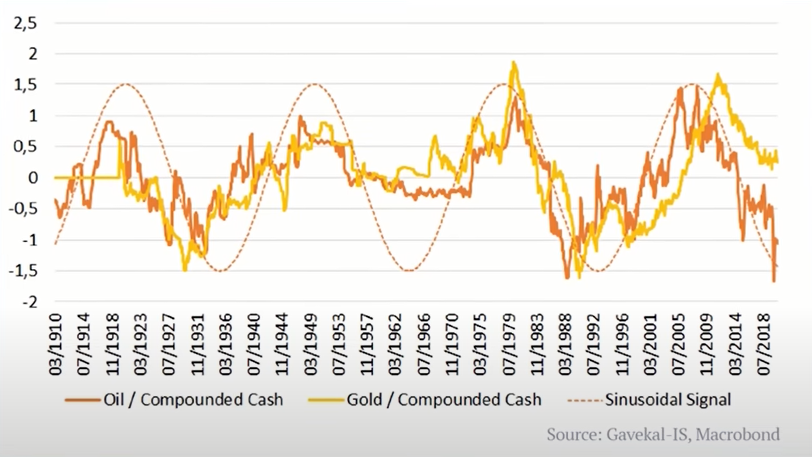

J’évoquerai des travaux de Gavekal pour prouver tout ce que j’avance depuis le début.

Commençons par prouver que l’or est bien de l’énergie, c’est une affirmation qui appelle une démonstration.

La preuve est dans le graphique ci-dessus, une fois que vous avez corrigé les cours de l’or et du pétrole par la variation des dépôts monétaire, vous vous rendez compte que l’or varie comme le pétrole, car l’or est la preuve de travail de l’énergie consommée dans le passé.

Mais vous vous demanderez sûrement pourquoi c’est cyclique. La valeur du pétrole et de l’or est exprimée en dollars, donc la corrélation entre le dollar et l’énergie représente le système monétaire à l’œuvre entre monnaie-dette (le dollar) et monnaie confiance ; L’énergie est représentée par l’or comme preuve de travail.

Si vous gardez à l’esprit l’histoire des grandes crises financières, vous pouvez voir qu’elles se produisent lorsque l’énergie est chère et que les phases des croissances du marché se produisent lorsque l’énergie n’est pas chère.

Lorsque l’énergie n’est pas chère, cela signifie qu’il est possible de faire des plans pour innover et produire de nouvelles choses, alors on commence à émettre de la monnaie dette, que ce soit des dollars pour financer l’économie ou de nouvelles actions qui promettent un meilleur avenir.

La croissance économique arrive. Plus l’humanité s’emballe sur les promesses attribuées au futur, plus le prix de l’énergie et de l’or monte jusqu’à ce qu’il joue le rôle de cordes de rappel.

La hausse des prix du pétrole signifie que les entreprises ont fait beaucoup de promesses qui ne sont pas aussi rentables que prévu, tandis que la hausse des prix de l’or rappelle aux États qu’ils ont imprimé beaucoup de monnaies dettes et que leurs investissements n’atteignent pas les rendements attendus en termes de croissance. S’ensuit la crise de confiance, la récession et le réajustement de la valeur du futur sur ce que le présent peut nous offrir.

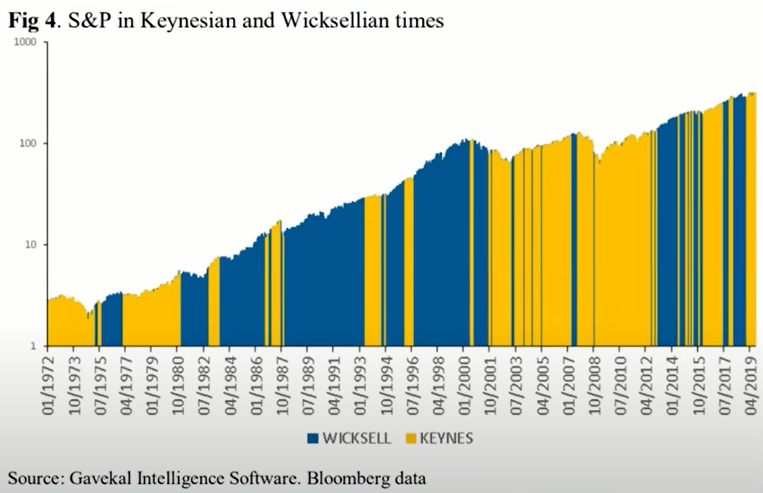

Voici une deuxième façon pour prouver ce qui a été dit. Le graphique ci-dessus représente la courbe du prix de l’or découpé en deux périodes que Didier Darcet appelle les périodes Wickseliennes et keynésiennes. Lorsque plus de la moitié des monnaies suivies par cet indice rémunèrent mieux que l’or, nous sommes en période Wickselienne et inversement, lorsque l’or rémunère mieux que les monnaies Fiat, nous sommes en période keynésienne de débasement monétaire. C’est une autre façon de montrer la dynamique de marché entre monnaie dette et monnaie confiance.

Il y a trois choses intéressantes à constater :

La première, les périodes Wickselienne et keynésiennes sont également réparties à 50% du temps. On est donc sur un système cyclique qui fonctionne ensemble.

La deuxième, c’est que les hausses sur l’or sont bien supérieures aux hausses sur les monnaies fiat, ce qui signifie que nous sommes dans une tendance de long terme de débasement monnaitaire à l’échelle mondiale.

La troisième et dernière chose à prendre en considération est que nous vivons depuis plusieurs mois une période de politique économique keynésienne à l’échelle mondiale. Cela signifie que l’or devrait prendre de la valeur, bien qu’il ait tendance à être inactif. À moins de considérer que les banques centrales vont cesser d’imprimer de la monnaie à long terme, cette tendance à la hausse de l’or devrait se poursuivre de manière significative.

Un point intéressant qui confirme tout ce qui a été évoqué est que sur le graphique ci-dessus, on peut observer que les fortes phases de hausse des marchés se produisent durant les périodes wickselliennes, tandis que les périodes keynésiennes ont plutôt tendance à enregistrer des phases de stagnation.

La chute des marchés cette année s’inscrit dans la continuité de la période keynésienne que nous vivons actuellement. Pour toutes ces raisons, il est judicieux d’envisager d’acheter de l’or en ce moment, sous réserve d’accepter les hypothèses présentées dans cet article.

Si vous avez aimé cet article, je vous invite à découvrir l’article « Silicon Valley Bank en faillite » qui explore un sujet complémentaire et passionnant.

Richard Détente