2020 fut une année inattendue et 2021 risque de réserver, elle aussi, quelques surprises venues des États-Unis. Après une récession historique égalant la Grande Dépression des années 1930, l’économie américaine pourrait renouer avec la croissance. Et ce, avec un dollar toujours en baisse.

Rappels sur la chute du dollar

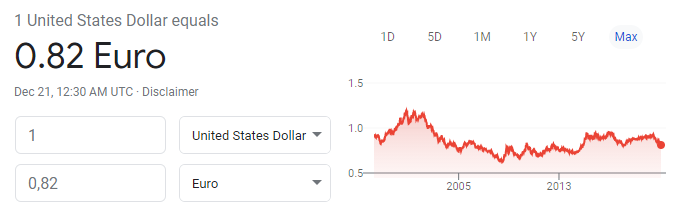

Depuis quelques années, nous constatons une chute du dollar. L’élection présidentielle de 2020, à travers le duel Trump/Biden, s’est révélée particulièrement conflictuelle. Cette configuration n’a pas été propice à la croissance aux États-Unis, comme l’avaient annoncé Richard Détente et Charles Gave. Certains ont raillé ces idées au motif que la parité dollar-euro était stable depuis plus de dix ans.

Il importe de préciser comment on évalue une monnaie comme le dollar. Une monnaie est un étalon de valeur. Pour l’évaluer il faut pouvoir la comparer, à de l’or ou à une autre monnaie par exemple.

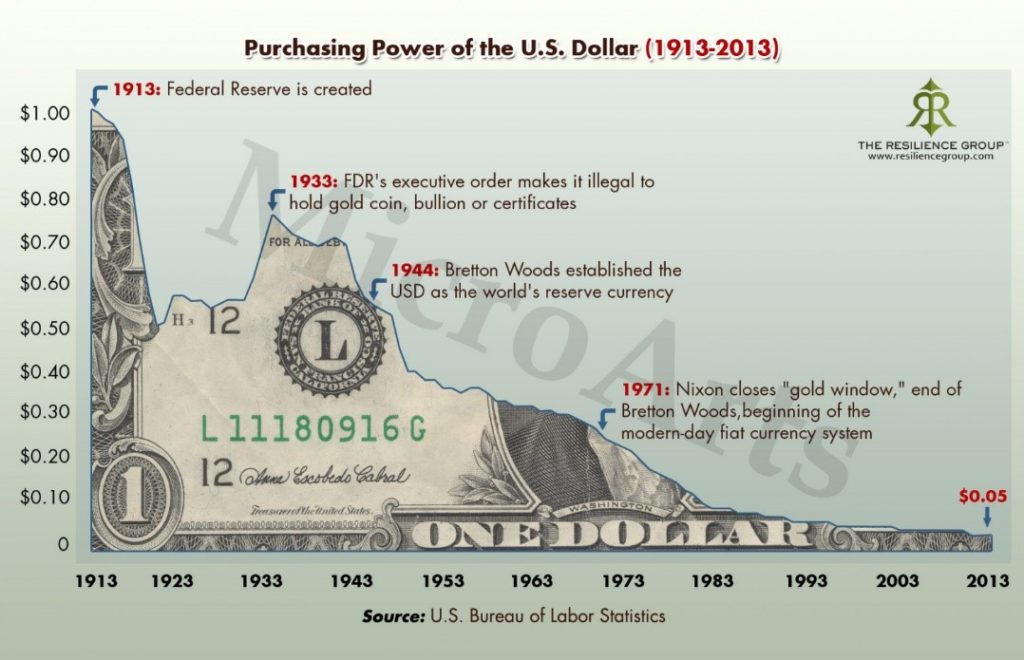

Il faut savoir, par ailleurs, que toute monnaie perd de sa valeur d’une décennie à l’autre. Cela est dû à la mauvaise gestion des États qui l’imprime. Ainsi, le dollar exprimé en or a perdu 95 % de sa valeur depuis 1913.

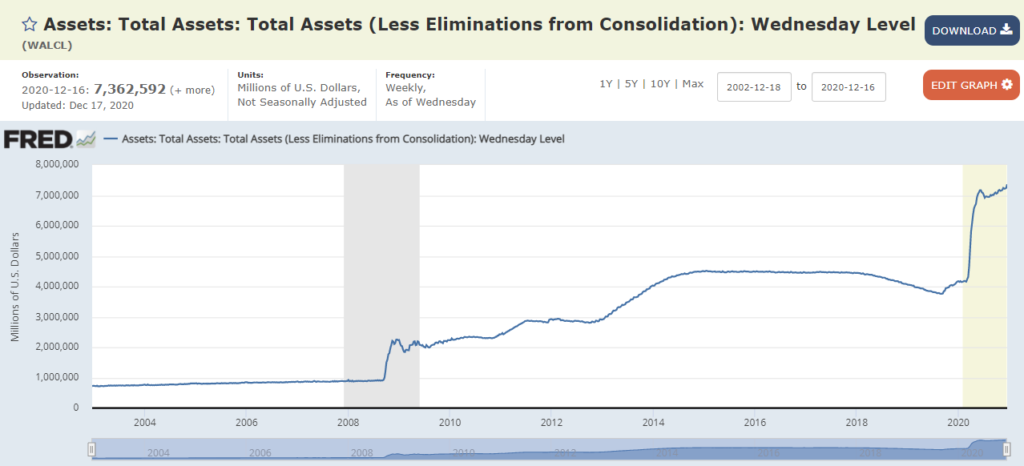

C’est la même chose pour l’euro. Ce qui signifie que le dollar est stable face à la monnaie européenne. Cette dernière perd en effet de sa valeur aussi rapidement. En témoignent les bilans de chacune des banques centrales. Les mesures exceptionnelles adoptées lors de la crise du Covid-19 se sont fait sentir.

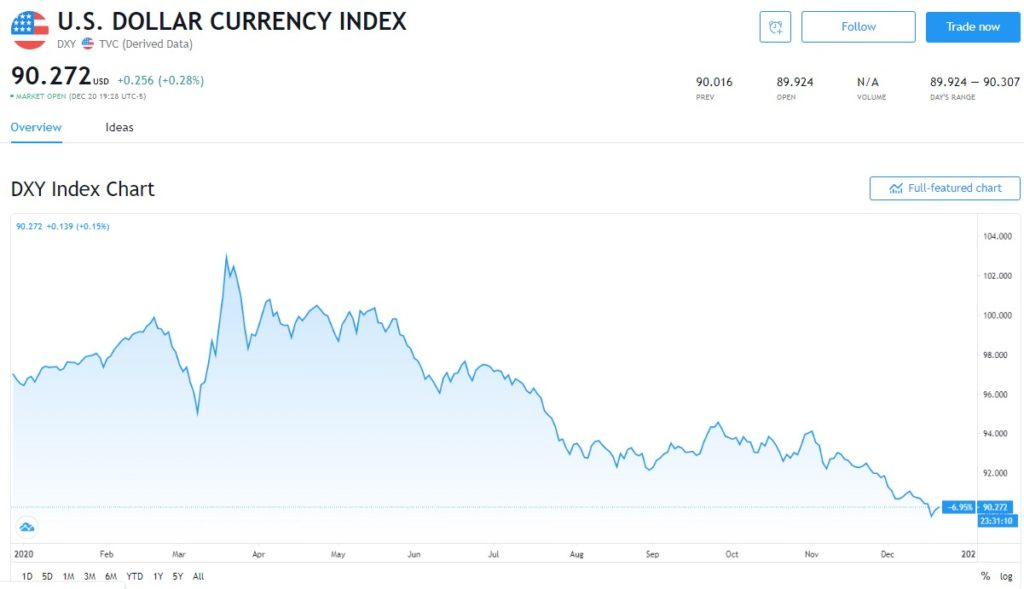

Le DXY, c’est quoi ?

Par conséquent, il faut trouver un autre point de comparaison que l’euro. Un indice financier souvent utilisé pour évaluer le dollar existe, c’est le DXY.Il s’agit d’un panier de devises permettant d’indiquer la valeur de la monnaie américaine. Il se compose à 57 % d’euros, à 14 % de yen, à 12 % de livre sterling, à 9 % de dollar canadien, à 4 % de franc suisse et à 4 % de couronne suédoise.

Le dollar en sursis

En se référant à cet indice, on s’aperçoit que le dollar s’oriente structurellement à la baisse sur le long terme. Des cycles, composés de pics, sont observables mais aucun d’eux ne dépasse jamais le précédent plus haut.

Par ailleurs, l’indice DXY ne prend en compte aucune monnaie d’Asie. Cette région du monde représente pourtant deux milliards d’habitants et un PIB comparable à celui des États-Unis.

Richard Détente a effectué en octobre un calcul de la rentabilité du yuan par rapport aux cinq grandes devises mondiales. Ce calcul visait à mesurer la rémunération du cash au taux directeur de la banque centrale entre août 2015 et septembre 2020. D’après ce calcul, le yuan gagne, sur cette période, 4,6 % de plus que le dollar, 6,6 % de mieux que l’euro, 9 % par rapport au franc suisse et 26 % contre la livre sterling. Seul le yen dépasse le yuan de 3 %.

On le voit, depuis cinq ans, le dollar baisse par rapport au yuan. Et c’est la même chose sur dix ans. Pour la période antérieure, les données sont plus difficiles à analyser car un taux fixe arrimait le yuan au dollar.

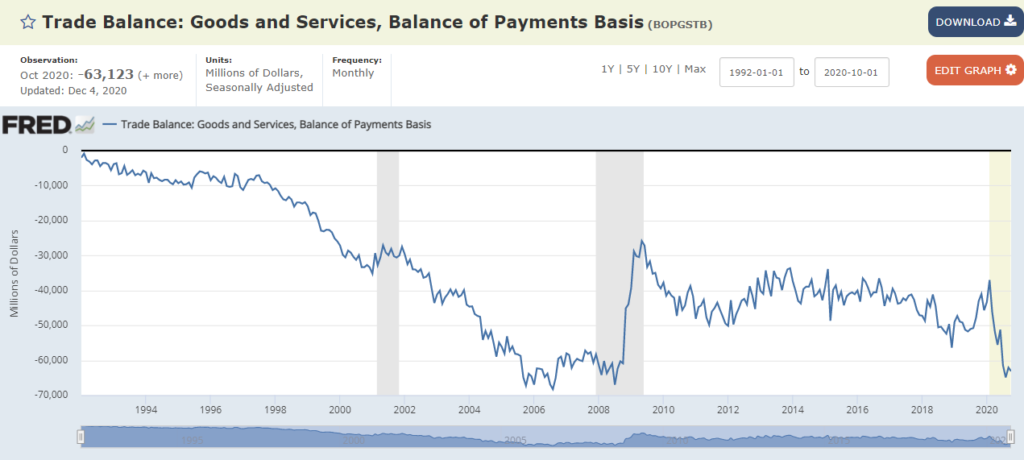

Prêtons maintenant attention au déficit extérieur structurel des États-Unis. On se rend compte que ceux-ci sont de plus en plus dépendants de l’étranger pour servir leur consommation interne. Cela signifie que, chaque année, plus de dollars sont imprimés pour ensuite être écoulés à travers le monde.

Aussi longtemps qu’il sera accepté sans conditions à l’étranger, le dollar tiendra. Mais la Chine a pour objectif de consolider sa demande intérieure à l’horizon de 2025. Le dollar est ainsi en perte de vitesse par rapport à presque toutes les monnaies, à l’exception de l’euro, dont on sait le naufrage économique et politique qu’il représente.

Ce mouvement s’est accentué nettement avec les mesures adoptées lors de la crise du Covid-19. La zone euro et les États-Unis ont largement fait fonctionner la planche à billets tandis que l’Asie est restée très prudente dans ce domaine.

PIB des USA en 2021

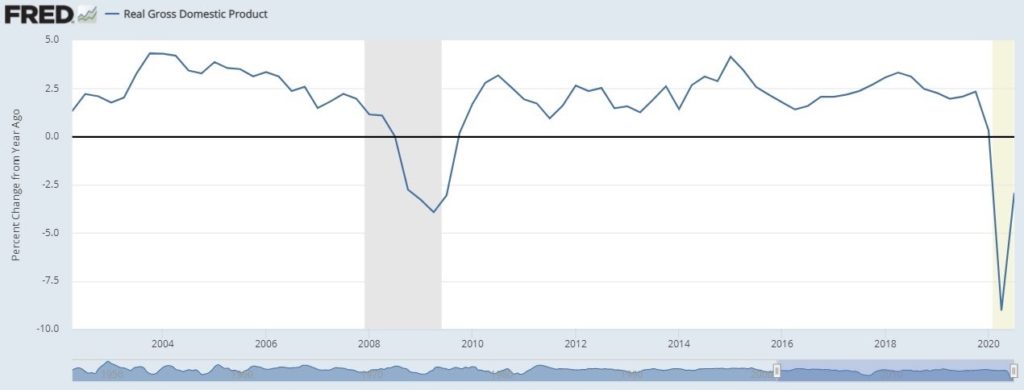

Vu l’effondrement du PIB des USA en 2020 et compte-tenu que l’on mesure ce dernier chaque année, la probabilité est forte que la croissance revienne en 2021. Ce devrait être également le cas en Europe. Mais la reprise sera plus nette outre-Atlantique en raison des facultés de résilience de l’économie américaine : marché de l’emploi plus souple, faillites mieux acceptés… Tout concourt à faciliter les rebonds.

Quant à l’inflation, il est possible qu’elle reparte en 2021 car une grande quantité de l’argent imprimé pour amortir les effets de la crise est allé se stocker sous forme d’épargne.

Le retour de la croissance américaine ?

Si la croissance repart, la confiance reviendra peu à peu et les ménages dépenseront plus facilement leur épargne. À noter que ce scénario n’est valable que si l’État ne reconfine pas à nouveau ou prend des mesures qui tueraient définitivement l’économie.

En conséquence, il est bien possible que l’inflation soit de retour si les ménages dépensent leur argent dans les magasins en 2021.

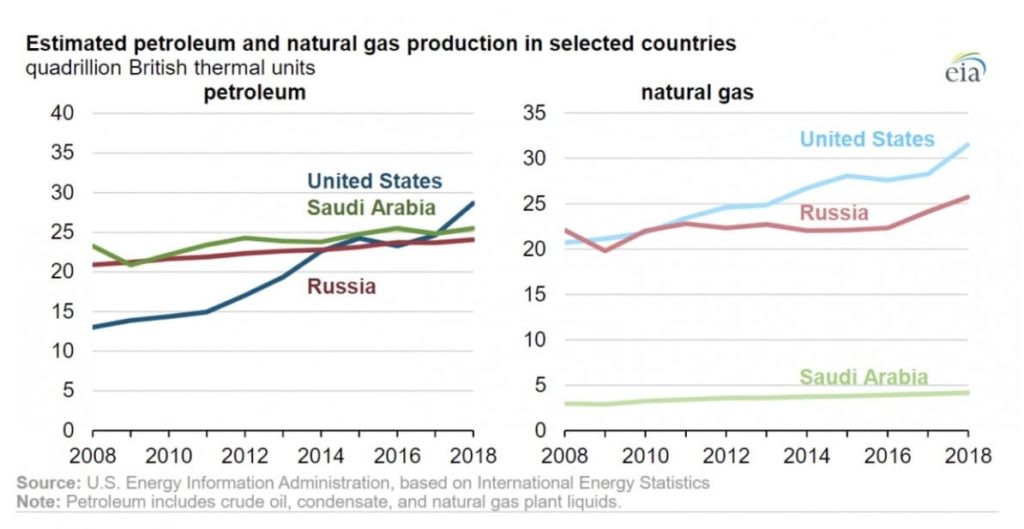

Enfin, en ce qui concerne le pétrole, la situation, compliquée, devrait dépendre de deux principaux facteurs : la reprise de la consommation en Inde et l’état des capacités de production de pétrole non conventionnel aux États-Unis.

Pour ce qui est du premier facteur, si la consommation repart, elle devrait permettre l’écoulement d’environ cinq millions de barils par jour, ce qui est considérable.

Quant au second facteur et dans l’hypothèse où la demande repart, il est probable que l’offre ne puisse pas retrouver son niveau de 2019. Pour le comprendre, il faut savoir que ce sont les pétroles non conventionnels, difficiles d’accès et très coûteux, qui compensent la chute de l’offre de pétrole conventionnel. C’est grâce à ce type de pétroles que les États-Unis sont devenus le premier producteur de pétrole au monde.

Forte hausse des prix de l’énergie à prévoir

Or, les gisements de pétrole de schiste, qui représentent une grande quantité du pétrole américain, sont très fragiles. Leur exploitation, en effet, requiert une technologie complexe passant par la fracturation des sols et la mise sous pression des puits avec de l’eau pour forcer le pétrole à s’extraire de la roche. De plus, lorsque la production d’un tel puits s’arrête, il n’est pas certain qu’on puisse la reprendre. Le puits peut être endommagé de façon irréversible. Enfin, un puits de pétrole de schiste s’épuise bien plus rapidement qu’un puits classique.

C’est ainsi une course constante à l’ouverture de nouveaux puits. Mais en 2020, le nombre d’équipes de fracturation s’est effondré et n’est pas du tout remonté à son niveau d’avant crise.

Il y a donc fort à parier que l’offre de pétrole non conventionnel se dégrade fortement en 2021.

En résumé, la croissance économique devrait rebondir après le creux historique que nous avons connu en 2020.

Cette reprise devrait s’accompagner d’une tension sur les prix de l’énergie. En effet, les investissements se sont arrêtés depuis un an et les capacités de production de pétrole non conventionnel ne seront peut-être pas revenues à leur niveau d’avant crise dès cette année. Une hausse des prix de l’énergie et une reprise de la production pourraient bien nous emmener vers une inflation importée.

Enfin au vu du déficit de la balance commerciale aux USA et de la quantité de dollars qui a été imprimée pendant la crise, il est probable que la monnaie américaine baisse fortement par rapport aux monnaies bien gérées comme c’est le cas du yuan chinois.

La lettre d’investissement : La Stratégie Grand Angle

C’est pour cette raison que dans la lettre d’investissement que je co-rédige avec Guillaume ROUVIER et avec la participation de Charles GAVE, je mets l’accent sur les obligations chinoises et l’or pour la partie solide du portefeuille, tout en reprenant des actions chez les producteurs d’énergie afin de couvrir le portefeuille contre une hausse des prix du pétrole.

La lettre de janvier évoquera également une méthode de calcul pour estimer si une monnaie est sous-évaluée par rapport à une autre grâce aux parités de pouvoir d’achats revisités.

Richard DÉTENTE