Le débat sur la réforme des retraites fait rage en France et vous allez comprendre pourquoi d’ici 2030, vous devrez travailler deux ans de plus, pour gagner l’équivalent d’un mois et demi de salaire en moins.

Le grand principe de cette réforme, prévoit d’augmenter progressivement l’âge de la retraite, de 62 ans à 64 ans, d’ici 2030, afin de générer environ 17,7 milliards d’euros. Ces ressources feraient plus que compenser le déficit de 13,5 milliards d’euros du système actuel. À la vue d’un potentiel excédent budgétaire d’ici 8 ans, le gouvernement évoque déjà une cagnotte de 4,2 milliards d’euros, dont tout le monde se demande comment on pourrait la dépenser pour favoriser telle ou telle classe d’électeurs.

Comment la situation en Russie impacte directement nos retraites?

Pourquoi nos retraites ne seront plus financées ?

Et surtout, comment protéger nos retraites ?

Réforme des retraites : le plan initial

Bruno Le Maire a déjà présenté un plan qui coûtera au minimum 4,8 milliards d’euros, soit 600 millions d’euros en plus que les économies permettent de réaliser. Ce différentiel de 600 millions devrait être financé en les prenant à la branche maladie (qui a un petit excédent budgétaire) pour les donner à la branche des retraites (qui a un manque) afin d’empêcher le déficit.

A l’échelle de l’État, ces 600 millions d’euros constituent une dépense supplémentaire, puisque l’État prendra dans sa poche droite, pour mettre dans sa poche gauche, afin de dissimuler une nouvelle dépense.

Au final, les caisses de retraite sont en déficit de 13,5 milliards. En travaillant deux ans de plus, on fait 17,7 milliards d’économies, donc on arriverait à un excédent de 4,2 milliards, mais il va être immédiatement dépensé, avec un plan électoral qui coûte 4,8 milliards d’euros.

La faute à Poutine : Récession et mauvaises hypothèses

Pourquoi devrait-on craindre une baisse de 10% de la croissance du PIB d’ici 2030 ?

Veuillez considérer les éléments suivants :

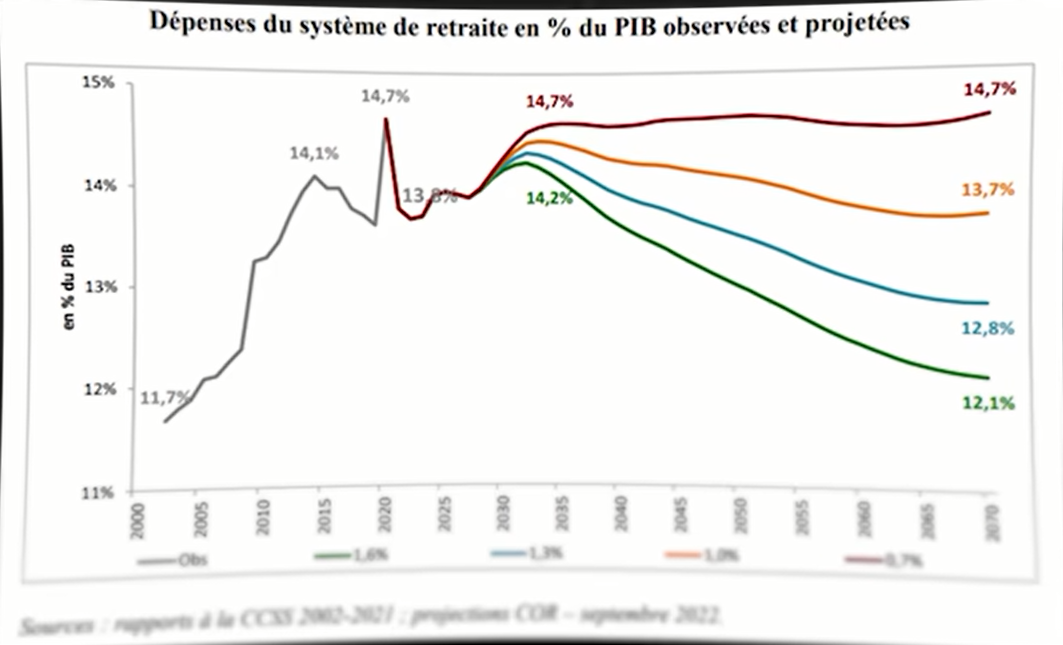

Premièrement, aujourd’hui les retraites représentent un peu moins de 14% du PIB, soit environ 400 milliards.

Deuxièmement, puisque l’Union européenne s’est coupée de son approvisionnement énergétique en provenance de la Russie, à cause de la guerre en Ukraine, une récession structurelle de long terme est à attendre d’ici 2030.

Nous le constatons sur les faillites d’entreprises qui se multiplient, depuis que l’impact de la hausse du prix de l’énergie se fait sentir et que les industries préparent des plans de délocalisation massifs.

Pourquoi prendre comme source d’information les faillites dans le secteur du bâtiment ? Car en économie, il existe un dicton qui dit : « quand le bâtiment va tout va » et à l’inverse, quand ce n’est pas le cas, rien ne va.

Pour tout un tas de raisons, le bâtiment est un secteur précurseur, une sorte de secteur avancé pour l’économie. Le bâtiment est intéressant, car il est consommateur d’énergie et de matières premières. C’est exactement ce dont on manque, suite à la situation de crise en Ukraine. Quand le gouvernement annonce qu’il ne s’inquiète pas beaucoup des faillites à venir, prenez ces marques de confiance avec beaucoup de prudence. Gardez également à l’esprit que de nombreuses petites entreprises sont coincées par les prêts liés aux mesures anti-covid, pendant la période où tout le monde était confiné chez soi, au lieu de travailler.

Pour que tout soit clair, considérons que le gouvernement aide les petites entreprises, en leur garantissant un tarif de 280 € par MWh. Si Bruno Le Maire est tenté de présenter cela comme une victoire, mais retenez qu’il s’agit d’un tarif 5 fois supérieur au tarif d’avant-guerre en Ukraine. Si vous multipliez le prix de l’énergie par 5, vous ne sauverez certainement pas grand monde.

Ces chiffres démontrent pourquoi les USA disposent d’une excellente occasion pour prendre le contrôle de l’industrie européenne, en fournissant de l’énergie à l’échelle mondiale, tout en profitant chez eux d’une énergie 4 fois moins chère que le prix d’achat de l’Europe. Pour couronner le tout, les USA ont même mis en place des subventions, pour inciter les industries européennes à venir passer l’Atlantique.

En supposant que l’énergie russe ne revienne pas de sitôt en Europe, disons avant 2030, on assisterait à une baisse de 10% du PIB, plutôt qu’une hausse de 10%, d’ici à 2030, comme l’annonce les prévisions du gouvernement, pour la réforme des retraites.

Quel impact sur vos revenus ?

Que se passera-t-il si le PIB en 2030 est de 2700 milliards d’euros, et non pas les 3300 milliards d’euros escompté ?

La part des retraites dans le PIB ne sera pas de 14,7% dans le pire des cas, ou de 12% dans le meilleur des cas, comme le graphique ci-dessus l’illustre, mais bien de 15,5%.

Est-ce une différence importante ?

Cela signifie que les Français travailleront deux ans de plus, mais en contrepartie d’une baisse de leur niveau de vie d’approximativement 11%. C’est environ un mois et demi de salaire en moins par an, pour les Français qui travaillent.

Le financement des retraites aura une incidence sur le salaire, car les retraites sont garanties par un contrat avec l’Etat et les caisses de retraite. Tout cela dans l’espoir que tous les chiffres sur les dépenses annoncées de 4,8 milliards d’euros soient justes, ce qui est loin d’être gagné, dans un contexte aussi compliqué que celui qui nous attend.

Notez qu’une potentielle hausse du chômage, due à la crise, remettrait encore en cause le financement des caisses de retraite. Ainsi, ce projet conduira à un transfert de richesse massif, entre les travailleurs qui travailleront plus, pour gagner moins, et les retraités qui conserveront difficilement leur pouvoir d’achat.

Pour ceux qui seraient tentés d’accepter un tel compromis, par empathie pour les retraités, sachez qu’un mois et demi de salaire en moins n’est pas envisageable pour une grande majorité de Français.

Le graphique ci-dessus représente l’épargne annuelle, par catégorie de revenus en France.

Pour analyser si l’épargne peut compenser cette baisse de revenus, mettons ce graphique en perspective !

Il est clair que les 20% les plus pauvres, qui gagnent environ 916 euros par mois, ne pourront pas absorber le choc, puisqu’ils n’ont que 357 euros d’économie par an.

Ensuite, pour le 2ème et 4ème décile, à savoir les 20% et 40% qui gagnent le mieux, disposent de 1000 euros d’épargne, pour une baisse de niveau de vie de 2125 euros, donc l’épargne ne compense pas leur de baisse de revenu.

Seuls les 20 % les plus riches, disposent d’une épargne suffidante pour compenser leurs baisses de revenus… Nous ne sommes pas certains concernant le 8ème décile, car les riches du 9ème décile font beaucoup monter la moyenne.

Pour résumer, vous avez au minimum 80%, si ce n’est 90% des Français, dont les dépenses contraintes dépasseraient leur niveau de revenu.

Comment s‘en sortir ?

C’est pour les salariés que c’est le plus compliqué, car ils n’ont pas le choix. Leurs cotisations sociales sont prélevées par les caisses sociales, directement depuis leurs salaires bruts. C’est vraiment inadmissible, quand les salaires nets représentent environ 50% du brut patronal.

Pour les salariés qui gagnent plus de 2000 euros, il reste trois solutions :

La première est de gagner plus d’argent, pour réussir à se situer dans les 10% les plus riches. Pour information, en France, vous entrez dans ce club des 10%, avec un revenu mensuel supérieur à 4100 euros net. En tant que salarié, pour gagner 4000 euros net en France, il faut déjà avoir un très bon poste.

La deuxième solution consiste à vous mettre à épargner, en réduisant vos dépenses et en faisant des investissements très risqués, car vous allez devoir chercher des rendements importants, et donc choisir des produits risqués, afin de rattraper les dégâts fait à votre épargne par l’état.

Enfin, la dernière grande solution consiste à créer votre entreprise, pour éviter les cotisations sociales, en vous payant par le biais de dividendes. Notez que cela marche aussi avec le statut d’auto-entrepreneur, qui permet de bénéficier de conditions particulièrement avantageuses, pour les revenus inférieurs à 70 000 euros, jusqu’à un minimum de 25% de charges, impôt sur le revenu compris, ce qui est exceptionnel.

Par conséquent, si vous souhaitez vous en sortir, vous devez de toute urgence trouver un moyen d’éviter de payer les cotisations de retraite et de gérer vous-même votre épargne. Certes, cela est compliqué en France, mais ce n’est pas impossible, car le statut d’auto-entrepreneur est une énorme chance et on peut travailler avec des entreprises.

Pour vous donner des ordres de grandeur, avec un salaire, l’État vous prend 50%, entre le brut patronal et le net salarial. Quant au fameux salaire différé, ce que l’on vous rendra plus tard (Ce qui n’est pas certain si l’état des comptes de la France continue à se dégrader), il aura un rendement qui est infâme. De 1 à 2% d’intérêt, sur le capital des cotisations sociales.

En plus de ces 50% de retenue, il vous reste l’impôt sur le revenu à payer, 15% en moyenne, ce qui fait 65% de retenue. Quand vous gagnez 100 euros avec votre travail, vous en recevez 35 avec votre salaire net, après impôt.

Ensuite, vous avez les sociétés de type SA, pour société anonyme, ou SASU, pour société par actions simplifiées unipersonnelle, si vous êtes tout seul. Une SASU est une SA pour un individu. Alors vous payez 20% de TVA, puis 25% d’impôt sur les sociétés, puis 15% d’impôt sur le revenu, pour garder les mêmes chiffres. Ainsi sur 100 euros de chiffre d’affaires, il vous restera 53 euros, soit 47% de retenue.

Pour ceux qui disent que la TVA n’est pas un impôt payé par les entreprises, mais par le consommateur final, sachez que je ne suis pas complètement d’accord. Si la TVA n’existait pas, les prix resteraient à peu près les mêmes dans beaucoup de cas. Pour autant, les intérêts d’une SASU ou d’une SA sont nombreux, car vous pouvez passer des charges, déduire de la TVA, et surtout, vous pouvez réinvestir dans votre société, avant de payer l’impôt sur le revenu.

Enfin, concernant l’auto-entrepreneur, il déclare son chiffre d’affaires, en dessous de 34400 euros par an, et ne paye pas de TVA. Et pour 25% de retenue, c’est tout compris : cotisation sociale, impôt sur le revenu … Il peut gagner jusqu’à 2150 euros net par mois, dans d’excellentes conditions sociales et fiscales.

Au-delà de ce seuil et jusqu’à 70 000 euros, il faudra ajouter la TVA, mais cela reste très avantageux pour autant avec 37,5 % de prélèvement en moyenne.

En tant que salarié, dites-vous que 65 % de ce que vous gagnez disparaît. Si vous avez une SA que vous gérer moyennement, on vous prendra 47% de ce que vous gagnez. Et si vous êtes auto-entrepreneur, dans le meilleur des cas, on ne retiendra que 25%. On peut dire que les différences sont colossales.

Grand Angle Le Cockpit

Ce sont toutes ces choses que j’explique dans ma formation le cockpit, que j’ai revisité avec les conseils de Charles Gave dans la dernière mise à jour. On vous explique comment structurer et développer votre patrimoine, et sécuriser vos actifs, même en période de récession économique. C’est une formation où je vous accompagne sur 90 jours, et l’équipe Grand Angle est aussi là pour répondre à vos questions. C’est ma formation la plus complète, car elle couvre de nombreux thèmes, comme la fiscalité, l’immobilier ou de nouvelles façons de développer un business, et quels sont les types d’entreprises adaptées en fonction de votre cas.

Si vous souhaitez développer votre patrimoine, sécuriser vos actifs et regagner le contrôle de vos revenus, même en période de crise économique, nous vous conseillons la formation patrimoniale « Le cockpit » (avec la participation de Charles Gave).

Personnellement, je crois beaucoup à un concept que je développe dans la formation, qui est le side business. Vous ne vous rendez pas compte du temps que vous avez, une fois la télé éteinte, pour développer une activité commerciale ou un petit business pour créer des projets, à côté d’une occupation salariée.

En tout cas, si vous trouvez que ce n’est pas très gentil de ma part de vous expliquer que votre objectif, c’est d’éviter les cotisations sociales, sachez qu’il ne s’agit pas d’un manque de solidarité, mais que cela relève de votre responsabilité d’éviter d’aller jusqu’à l’échec avec les politiques qui sont imposées à nous.

Pour ma part, en Suisse, je dois payer au total à peu près 30% d’impôts, et je trouve cela tout à fait correct.

Si vous faites partie des personnes qui auront su échapper à ces impositions et être capable à construire une entreprise prospère, avec des clients satisfaits, alors vous serez une force pour le pays, car dans les années à venir, vous pourrez embaucher ou faire travailler des prestataires en auto-entreprise.

Quand j’étais en France, j’ai toujours privilégié les auto-entrepreneurs et encouragé les personnes qui travaillaient avec moi à opter pour ce statut. Je les ai également incités à trouver d’autres clients, afin de développer leur résilience, pour ne pas devenir dépendante de moi et mon activité.

Ne tombez pas dans le piège du discours sur l’affreuse précarisation du travail, qui enlève toute sécurité aux salariés. Avoir plusieurs clients, être capable d’en perdre certains et d’en changer si nécessaire, voilà la seule réalité de la sécurité, car vous apprenez à rebondir.

Quid de la sécurité de l’emploi salarié ?

En ce qui concerne la sécurité de l’emploi, je vais vous raconter une histoire. Quand j’étais adolescent, mon père, qui était ouvrier, s’est fait virer à 50 ans de son atelier, après 15 ans d’ancienneté. Je sais ce que cela peut faire à un père de famille et ses enfants de se retrouver au chômage, en perdant 100% de son activité, du jour au lendemain. Mon père en garde un très mauvais souvenir.

Si je n’avais qu’un seul message, arrêtez d’attendre après l’état, car vous vous placez en position de dépendance et de victimes avec cette posture, or les victimes font parfois pleurer dans les chaumières, mais on les sauve rarement.

Pourquoi ne pas préférer une position de responsabilité, où vous pouvez être fier de ce que vous accomplissez par vous-même ? Même en cas d’échec, c’est un excellent apprentissage.

Personnellement, il m’a fallu quatre ans avant de réussir le projet Grand Angle. Les deux premières années, je les ai passées sur un projet qui n’a pas fonctionné, et les deux suivantes, c’est le temps qu’il m’a fallu pour faire de Grand Angle mon projet principal.

Durant ces quatre années, je travaillais à mi-temps comme salarié, parce que j’avais toujours besoin de revenus, je travaillais à mi-temps sur mes projets, et je m’occupais également à mi-temps de mes deux enfants qui étaient en bas âge. Vous comptez bien, cela représente trois mi-temps, je dormais cinq à six heures par nuit, de 1h à 6 heures du matin, surtout les deux premières années de lancement de Grand Angle.

Mes proches et mon entourage ne savaient pas comment je tenais, mais vous n’imaginez pas à quel point j’étais plus heureux qu’en étant salarié à plein temps. Avec le recul, je me dis que je serai incapable de faire la même chose aujourd’hui, quand je repense aux conditions de travail que je me suis imposé, et pourtant, je me souviens bien de ce sentiment de liberté qui me portait à l’époque et où j’étais réellement heureux.

Mon conseil à ceux qui le peuvent et qui le veulent : ne perdez pas une minute avec ces débats politiques à propos de la retraite et du pouvoir d’achat, sur lesquels vous n’avez aucun impact réel, et demandez-vous ce que vous pouvez faire, dès aujourd’hui et protéger vous-même vos retraites.

Si vous avez aimé cet article, je vous invite à découvrir l’article « Silicon Valley Bank en faillite » qui explore un sujet complémentaire et passionnant.

Richard Détente