Obligations : l’intervention de la Banque centrale d’Angleterre

Pour comprendre la réaction de la Banque centrale d’Angleterre et son intervention en faveur des fonds de pension britanniques, il est essentiel de se pencher sur le marché obligataire. Les obligations jouent un rôle crucial dans le système financier, représentant des dettes contractées par des émetteurs, tels que les gouvernements ou les entreprises, qui doivent rembourser les montants empruntés à des investisseurs. Dans le cas présent, les fonds de pension britanniques détiennent probablement des obligations émises par des institutions financières, telles que Crédit Suisse et Deutsche Bank. La chute de l’action de Crédit Suisse et la hausse des CDS sur Deutsche Bank soulèvent des inquiétudes quant à la solvabilité de ces banques, ce qui pourrait entraîner des pertes pour les investisseurs détenant leurs obligations. La Banque centrale d’Angleterre a donc réagi rapidement pour éviter une détérioration majeure de la situation en augmentant sa production monétaire et en ouvrant de larges lignes de crédit, afin de maintenir la stabilité des fonds de pension et prévenir une crise systémique. Ainsi, les obligations occupent une place centrale dans la compréhension des événements actuels sur la scène financière mondiale.

Les obligations : au cœur du marché obligataire

Depuis le début de l’année, le marché obligataire britannique, tout comme de nombreux autres pays européens, connaît sa plus forte chute depuis 1971. C’est une véritable bombe qui a explosé, avec une baisse de 27%. Il est important de réaliser l’ampleur de cette situation, car cela affecte les investisseurs réputés stables qui servent normalement de stabilisateurs dans les portefeuilles considérés comme prudents.

En effet, les obligations d’État sont généralement considérées comme étant sûres et respectant les réglementations. En toute naïveté, on peut penser que les États occidentaux ne font pas faillite. Ainsi, un gestionnaire qui se veut prudent va structurer son portefeuille avec 50% d’obligations d’État réputées sûres, comme celles de la Grande-Bretagne, et les 50% restants en actions. Ce type de portefeuille mêlant obligations et actions est hérité des modèles de la théorie moderne du portefeuille, développée par l’économiste brillant Harry Markowitz.

Cependant, ce que nous affirmons depuis des années avec Didier Darcet dans nos analyses approfondies, c’est que ce type de portefeuille n’est pas parfait dans toutes les circonstances, loin de là. Les gestionnaires et les autorités ont fait preuve d’une confiance excessive en cette approche. Quel est donc le problème ? Pour faire court, les principes de la théorie moderne du portefeuille sont essentiellement valables lorsque le contexte économique et financier fonctionne normalement, c’est-à-dire en dehors des périodes de crise aiguë. C’est pourquoi cette approche a plutôt bien fonctionné pendant des décennies.

Cependant, dès que l’on entre dans des périodes de turbulence, notamment en période d’inflation, cette approche ne fonctionne plus.

Un portefeuille 50/50 : équilibre entre actions et obligations

En résumé, le principe du portefeuille 50/50, avec une répartition égale entre obligations et actions, repose sur le fait que les obligations sont considérées comme des actifs antifragiles, augmentant lorsque les actions baissent et offrant un rendement constant. Cependant, les obligations tirent leur antifragilité d’un régime de désinflation et de la stabilité des finances publiques. Or, actuellement, nous ne bénéficions ni de l’un ni de l’autre, ce qui entraîne une chute simultanée des obligations et des marchés actions. Ainsi, nous sommes confrontés à une baisse de l’ordre de -27% sur les obligations et d’environ -25% sur les actions, ce qui entraîne d’énormes pertes pour tous les gestionnaires prudents. Cela souligne la nécessité d’approfondir davantage ce sujet pour mieux le comprendre.

Gestionnaires prudents contraints par des obligations réglementaires

Les gestionnaires dits prudents sont principalement les assureurs, les banquiers et les fonds de pension. Il n’est point que leur intelligence soit moindre que la nôtre, toutefois ils se trouvent astreints à un ensemble de règles telles que Solvabilité 1 et 2, ainsi que Bâle 1, 2 et 3. Ces réglementations les obligent à détenir des obligations d’États européens, même celles considérées comme risquées, dans leurs bilans, au nom de règles prudentielles.

Les banques en faillite depuis presque 15 ans

C’est pourquoi j’affirme de manière répétée sur Grand Angle que le système bancaire européen est défunt, une réalité confirmée par les marchés depuis la crise de 2008.

Sur le graphique ci-dessus, vous pouvez constater que les valeurs bancaires sur le marché ont suivi de près ou de loin les performances des valeurs européennes, ce qui est naturel. Cependant, en 2008, lorsque les banques ont été effectivement nationalisées – étant donné que la Banque centrale européenne en assure leur survie – la valeur de ces banques s’est effondrée de 80%. Jusqu’à aujourd’hui, même si les banques européennes ne présentent pas une opportunité d’investissement intéressante, avec une baisse d’environ 80%, c’est parce qu’elles sont des entreprises en faillite maintenues à flot par des États tout aussi insolvable. En réalité, les marchés le proclament haut et fort depuis une décennie, et même les dirigeants en sont conscients et l’admettent.

La situation en Grande Bretagne

Revenons maintenant à la Grande-Bretagne, qui est ravagée par l’inflation. La population gronde et exprime son mécontentement en manifestant dans les rues. Cet état de « stagflation », qui mélange inflation et récession, pousse les gens au chômage tout en les appauvrissant. Face à cette situation, la Banque centrale d’Angleterre décide de sacrifier les marchés afin de lutter rapidement contre l’inflation, de peur de voir l’ordre social se détériorer. Elle entreprend ainsi une hausse forte et brutale des taux pour mettre fin le plus rapidement possible à l’inflation, tout en espérant pouvoir les réduire rapidement une fois l’inflation vaincue. Sinon, la dette de la Grande-Bretagne risque d’être en danger. La notion de timing et de vitesse est cruciale, car si les taux restent trop élevés pendant trop longtemps, la récession pourrait être dévastatrice d’une part, et les intérêts de la dette pourraient augmenter rapidement, pesant lourdement sur les finances britanniques. C’est pour ces raisons que la Banque centrale d’Angleterre, tout comme la Réserve fédérale américaine et la Banque centrale européenne, décide d’agir rapidement et avec détermination. Il faut garder à l’esprit que ce qui se passe en Grande-Bretagne se produit également à plus grande échelle dans l’Union européenne et aux États-Unis. Ainsi, les taux sont relevés à un niveau élevé. Cependant, il y a quelque chose que la Banque d’Angleterre ignore.

Les obligations : un fardeau financier pour les fonds de pension et les assurances-vie

Étant donné que les fonds de pension sont en train de péricliter, leurs portefeuilles étant durement touchés à la fois par les actions et les obligations, de nombreux gestionnaires, pris entre l’enclume et le marteau, ont décidé de pactiser avec le diable pour s’en sortir. En résumé, depuis que la Banque centrale européenne cherche à sauver l’euro, les taux des marchés obligataires sont restés figés à zéro, voire en territoire négatif. En 2020, un tiers de la dette mondiale était négocié à des taux négatifs. Ainsi, les gestionnaires, assureurs, banquiers et fonds de pension ont vu la valeur des obligations européennes augmenter, mais les rendements ont chuté. Jusqu’à présent, tout allait bien, car la valeur des actifs augmentait. Cependant, huit ans plus tard, la majeure partie de leurs obligations a été refinancée. Ainsi, en 2022, ils se retrouvent avec des actifs très chers dans leur bilan, mais qui ne génèrent aucun rendement. C’est la raison pour laquelle les rendements des fonds de pension ne cessent de s’effondrer. Dans le cas des assurances-vie, j’ai exposé ce problème lors d’une conférence à Paris Business School le 28 mars 2019, ainsi que lors de nombreuses autres occasions. En fin de compte, les gestionnaires prudents ne rencontrent que la faillite, car leurs actifs surévalués ont chuté de 27% depuis janvier, en plus de la disparition des rendements de leur patrimoine géré. Donc, si vous êtes un client qui retire aujourd’hui son argent, vous devez simplement subir une perte et considérez-vous chanceux si vous n’êtes pas pris dans une faillite de vos intermédiaires financiers, euphémiquement appelée « restructuration de la dette ». En ce qui concerne les assurances-vie, gardez bien à l’esprit que les contrats en euros sont actuellement contraints de perdre de l’argent.

La vraie raison de la situation actuelle

Ce n’est pas seulement la faillite des différents fonds qui pose problème aujourd’hui. Il y a plus grave. Les gestionnaires se retrouvent confrontés à de grandes difficultés pour générer des rendements pour leurs clients. Ils ont donc cherché à pactiser avec des banquiers d’affaires tels que JP Morgan et Goldman Sachs pour trouver du rendement là où il n’y en a plus. Et pour atteindre cet objectif, le seul moyen est de prendre des risques, car les marchés ne rémunèrent que deux choses : le travail et le risque, rien d’autre. C’est très simple. Ils ont décidé de souscrire à des produits dérivés dont l’objectif est d’augmenter les rendements obligataires en prenant d’importants risques sur l’évolution de la valeur des obligations dans le temps.

Illustration

Permettez-moi de vous raconter cette histoire d’une manière différente, en utilisant une petite histoire pour éviter toute confusion, car tout cela est vraiment essentiel pour comprendre la crise en cours. Imaginez que vous êtes un gestionnaire véritablement prudent. Supposons que vous gérez la trésorerie d’une grande entreprise que nous appellerons Air Solide, qui réalise de réels bénéfices grâce à de vrais clients. Air Solide détient des obligations d’État britanniques qui ne rapportent rien pour diverses raisons financières ou politiques.

En tant que bon gestionnaire de l’entreprise, vous savez que, en cas de catastrophe sur les marchés financiers, Air Solide court un risque inacceptable pour sa trésorerie. Vous contactez alors Jean-Paul Morjan, un banquier d’affaires, et vous lui demandez de vous fournir une assurance contre une catastrophe obligataire, comme celle qui se produit depuis janvier. Vous savez que cette transaction vous coûtera de l’argent, car vous êtes en train d’acheter une assurance. Mais comme je l’ai dit, vous êtes un gestionnaire véritablement prudent et vous savez que vous devez faire face à des obligations britanniques, donc vous acceptez de payer le prix.

Le travail de Jean-Paul consiste à trouver une contrepartie pour Air Solide, qui prendra le risque en échange d’une rémunération. Air Solide paiera le coût de cette assurance, tandis que l’autre partie prendra le risque en bénéficiant de la prime d’assurance. C’est simplement cela : un banquier d’affaires, un intermédiaire qui conçoit éventuellement des produits financiers et négocie des accords entre différents clients. Bien entendu, ces produits financiers sont extrêmement complexes et la plupart du temps, les clients ne savent pas qui se trouve de l’autre côté en termes de contrepartie.

Jean-Paul Morjan a entendu dire que les gestionnaires de fonds de pension britanniques sont au bord de la faillite, car ils ne parviennent plus à obtenir de rendement sur leurs fonds de pension. Cela est dû au fait que l’État britannique a obligé les banques à détenir 40% d’obligations britanniques de mauvaise qualité, ce qui a tué leur rentabilité.

Pour comprendre la position des gestionnaires de fonds de pension, imaginons que vous acceptiez l’accord proposé par Jean-Paul Morjan. Cela pourrait potentiellement repousser l’échéance de votre faillite en échange d’une chance, dont vous ne connaissez pas la probabilité, de vous ruiner instantanément si le marché obligataire s’effondre. Mais comme tout le monde connaît les règles de la roulette russe, où une balle est placée dans le barillet, vous tournez le barillet et appuyez sur la gâchette. Si rien ne se passe, vous gagnez ; si la balle est là, vous perdez. Ce n’est pas compliqué. Mais tout le monde sait que cela n’arrive pas, car le marché obligataire est solide. La preuve en est que la dernière fois que le marché obligataire s’est effondré, c’était en 1971, et vous, en tant que gestionnaire, vous n’étiez même pas né.

Qu’on le veuille ou non, nos gestionnaires de fonds acceptent l’accord de Jean-Paul, qu’ils aient bien compris ou non. Et lorsque la Banque centrale d’Angleterre, qui n’est pas au courant de tous ces accords, remonte fortement les taux pour lutter contre l’inflation, c’est la déroute. Notre gestionnaire est probablement en difficulté, mais les grands fonds de pension sont en faillite. Il faut sauver le système du côté d’Air Solide, car ils sont assurés contre cette chute. Et du côté de Jean-Paul Morjan, on pourra l’accuser d’opportunisme ou de cupidité, mais finalement, il n’est pas plus coupable que le diable qui vient chercher votre âme lorsque votre pacte avec lui a mal tourné.

Et c’est là où nous en sommes aujourd’hui : le système financier britannique est en panique. La Banque centrale d’Angleterre imprime massivement de l’argent pour faire baisser les taux obligataires et accorde d’énormes prêts pour sauver le système au prix de la socialisation des pertes. Certains pourraient dire « laissons-les couler », mais cela ruinerait l’entreprise Air Solide, qui n’a plus de contrepartie, et cela nuirait aux retraités britanniques qui n’ont rien demandé à personne. Au pire, on peut seulement les accuser d’avoir mal voté et d’avoir les élus qu’ils méritent, mais cela serait mesquin. N’oublions pas que nous sommes tous un peu dans cette situation en Europe, donc nous ne devons pas jeter la première pierre à Jean-Paul Morjan. En fin de compte, peut-être est-il un affreux cynique qui profite de la faiblesse du genre humain, mais n’oublions pas que ce sont les banques centrales et les États qui ont créé cette situation à l’origine.

Et s’il n’y avait pas eu de Brexit ?

Est-ce que les choses auraient été différentes si le Brexit n’avait pas eu lieu ? La Grande-Bretagne serait-elle dans une meilleure position au sein de l’Union européenne ? Il est impossible de réécrire l’histoire, donc rien ne permet d’affirmer cela. Toutefois, il est indéniable que la livre sterling a connu une baisse par rapport au dollar depuis 2017, tout comme l’euro. Cependant, la livre s’en sort légèrement mieux que l’euro. Il est vrai qu’en restant dans l’Union européenne, la Grande-Bretagne aurait peut-être conservé le droit de protéger ses fonds de pensions. Il est important de comprendre que retrouver sa souveraineté ne garantit pas une bonne gestion et un avenir serein. Cela signifie simplement que vous êtes responsables des conséquences de vos choix. Personnellement, je pense qu’il est préférable d’être responsable de ses propres décisions plutôt que d’être soumis aux décisions des autres. Cependant, je reconnais que ceci est un point de vue personnel, et nous verrons bien comment la Grande-Bretagne se sortira de cette situation vis-à-vis de l’Union européenne.

L’Europe n’est pas à l’abris

Voici donc l’histoire qui pourrait s’arrêter là, et on pourrait s’en sortir sans trop de dommages. Cependant, même si l’on n’est pas britannique, il est très probable que cela ne soit pas le cas. Il faut comprendre que ce qui se passe au Royaume-Uni n’a absolument aucune raison de ne pas se produire dans les autres pays d’Europe et même aux États-Unis. D’ailleurs, ces derniers jours, on a appris que l’action de la banque Crédit Suisse a chuté de manière vertigineuse. Certes, on peut dire qu’il est difficile de démêler le vrai du faux concernant les rumeurs entourant Crédit Suisse, mais si l’on regarde les cours de l’action, on sait déjà tout depuis 2008. En effet, l’action a perdu 84% depuis son plus haut à cette époque. Les marchés nous donnent des signaux très clairs : cette banque est condamnée. On peut avoir toutes sortes d’opinions sur les marchés, mais les politiciens découvrent aujourd’hui ce que le Marché nous dit depuis 14 ans. Parler de surprises me semble donc un peu exagéré. On peut même plaisanter sur le fait que le président du conseil d’administration de Crédit Suisse s’appelle Alex Lehmann, comme la tristement célèbre banque Lehman Brothers, qui a déclenché la crise en 2008. Il n’en reste pas moins que tout cela n’a rien d’étonnant. C’est également le cas de la Deutsche Bank, la plus grande banque allemande et l’une des plus importantes au monde, avec une quantité astronomique de produits dérivés dans ses comptes, même si, du point de vue légal, ils sont considérés comme hors bilan. Alors quand je vois des journaux qui se demandent si la Deutsche Bank, Crédit Suisse et leurs comparses sont au bord de l’effondrement, la réponse ne fait aucun doute : c’est un grand OUI. Il ne peut en être autrement, car les marchés obligataires ont été gonflés à des niveaux insoutenables par les banques centrales. Maintenant, est-ce que les banques vont nous lâcher aujourd’hui ? Je ne le sais pas. Techniquement, elles sont mortes depuis 10 ans déjà, mais on pourrait imaginer qu’elles tiennent encore un certain temps, dont je ne peux pas préciser la durée. Tout ce que je sais, c’est que globalement, le système est de plus en plus instable, et que la rupture est de plus en plus imminente.

Les risques des produits dérivés

C’est à ce moment-là qu’il est important de parler des risques systémiques liés aux fameux produits dérivés. En effet, des échanges de plusieurs centaines de milliers de milliards de dollars ont lieu, soit plusieurs dizaines de fois le PIB mondial. J’ai en tête le chiffre de 700 000 milliards de dollars pour le marché européen, mais je suis conscient que ce chiffre peut varier considérablement. En soi, cela ne pose pas problème, car par définition, les produits dérivés sont des contrats symétriques entre deux parties. Un exemple typique est celui d’Air France qui conclut un produit dérivé avec la Russie pour assurer le coût de son kérosène pendant un an, afin de fixer ses tarifs, vendre des billets à l’avance et planifier ses vols. De l’autre côté, la Russie est heureuse de fixer la valeur de cette source de revenus, car cela lui permet d’établir son budget sur un an.

Cependant, les problèmes peuvent survenir lorsque la réalité bascule dans une situation catastrophique. En fin de compte, la stabilité des produits dérivés repose sur la capacité de l’univers économique et financier à respecter ses engagements. Dans le cas d’Air Solides et des fonds de pension britanniques, vous pouvez clairement voir comment ces contrats sont structurés. Si les deux parties sont saines, il n’y a aucune raison que cela se passe mal. En revanche, dans le cas contraire, cela peut véritablement tourner au désastre. Par exemple, dans le cas d’Airbus, lorsque la guerre éclate avec la Russie et que les autorités européennes décident d’interdire tout commerce pétrolier avec la Russie en raison de sanctions, le contrat entre Airbus et la Russie tombe à l’eau. Airbus doit alors acheter son kérosène sur le marché au prix du jour, qui passe de 50 à 120 dollars le baril en raison de la guerre. Dans ce cas, Airbus peut se retrouver dans une situation critique. Dans le cas d’Air Solides, c’est la même chose : si les fonds de pension décident de faire faillite et de ne pas honorer leurs contrats, c’est Air Solides qui risque d’être en danger, et cela entraînerait des conséquences pour tous ceux qui ont des accords avec Air Solides.

Le problème réside dans le fait que lorsque vous commencez à ébranler une pyramide de contrats d’une valeur quasi inimaginable, soit des millions de milliards de dollars, vous n’avez aucune idée de comment les choses vont se dérouler, car les conséquences en cascade sont littéralement incalculables. Donc, si la banque centrale d’Angleterre n’était pas informée des accords conclus par les plus grands fonds de pension de son propre pays, vous pouvez imaginer le niveau d’information au niveau mondial.

Quelles solutions ?

Alors, comment peut-on s’en sortir collectivement ? Honnêtement, il faut admettre que cela semble impossible pour tout le monde. Il est nécessaire d’accepter cette réalité individuellement. Il reste encore des possibilités de solutions, ou du moins des actions que l’on peut essayer, mais je ne peux pas vous cacher que cela sera extrêmement difficile. Si vous parvenez à préserver votre patrimoine d’ici deux ans, vous pourrez dire que vous aurez accompli un travail remarquable.

Voici quelques pistes à explorer. La première consiste en la diversification, mais pas n’importe quelle diversification. Il est essentiel de rechercher des actifs qui sont véritablement décorrélés les uns des autres. Comme vous l’avez compris, cela n’est pas du tout simple, vraiment pas simple. En ce qui me concerne, c’est pourquoi je possède des biens immobiliers en Turquie, des actions personnelles dans le secteur de l’énergie, j’investis dans une start-up neo-banque en Suisse très particulière, ainsi que dans les crypto-monnaies. Cela peut sembler être un mélange très hétéroclite à première vue, mais mon obsession est la décorrélation. Par conséquent, cela m’a conduit sur des chemins bien différents.

Bitcoin et la Blockchain comme refuges

Cela nous amène à aborder la question de la débancarisation à travers les nouvelles technologies de la blockchain. En effet, mettre son argent sur la blockchain représente une alternative au système bancaire. Cela comporte des risques, certes, mais ce sont des risques différents de ceux du système bancaire traditionnel. À une époque où l’administration fiscale en France demande aux banques un accès illimité à tous les comptes bancaires, je me dis qu’il n’est pas forcément idiot de mettre en place les moyens d’envoyer son argent sur des comptes basés sur la blockchain, que ce soit en dollars, en francs suisses ou peu importe. C’est de tout cela dont nous parlons dans ma lettre d’investissement, que je corédige avec Didier Darcet. Nous y abordons la gestion convenable de votre argent, la débancarisation, ainsi que la diversification avec des placements alternatifs, dans le but de tenter de sauvegarder votre épargne.

Didier Darcet a préparé un dossier sur les obligations américaines, tandis que je vous ai préparé un dossier sur les solutions à mettre en place en urgence pour échapper aux problèmes bancaires qui se produisent actuellement. Il est donc essentiel de mettre en place ces solutions dès maintenant.

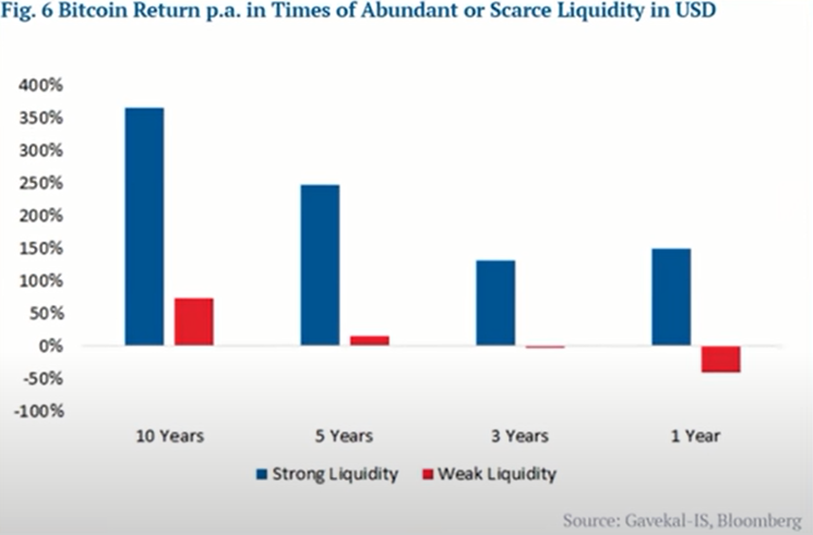

En ce qui concerne Bitcoin, il représente un véritable pari. Son cours plonge lorsque la liquidité en dollars diminue, comme l’a brillamment démontré Didier Darcet avec le graphique ci-dessus. En revanche, lorsque la liquidité est abondante, Bitcoin explose. Paradoxalement, lorsque la monnaie s’effondre, l’utilisation de Bitcoin augmente. Vous pouvez le constater avec les volumes de Bitcoin au Venezuela, en Turquie et au Nigeria. Les populations se tournent vers Bitcoin lorsque la monnaie ne remplit plus ses fonctions, ce qui est tout à fait logique, car c’est précisément pour cette raison qu’il a été conçu. Si cette caractéristique prend de l’ampleur, nous pourrions peut-être envisager une alternative bien plus pratique. Cependant, il est important de souligner qu’à ce jour, cet objectif n’a pas été pleinement atteint. On peut également imaginer que Bitcoin s’effondre et que ses volumes diminuent considérablement, car il aurait fortement déçu. C’est là une véritable question et c’est ce risque qui a persisté depuis sa création, expliquant ainsi les gains réalisés par les premiers investisseurs. Une fois de plus, le marché ne récompense que le travail et le risque, et leur décompte se rapproche inévitablement depuis 2008.

Conclusion

Il est donc recommandé de diversifier votre épargne en investissant dans des obligations, de l’or, des liquidités, des crypto-monnaies et des actifs réels. Tous ces sujets sont abordés dans la lettre d’investissement. Cependant, rappelez-vous comme le dit le dicton : il y a des décennies où rien ne se passe et des semaines où des décennies se produisent.

Richard Détente