La Fed surprend : Réduction des taux en 2024 malgré la croissance

Contre toute attente, la Réserve fédérale américaine a annoncé que les conditions étaient réunies pour réduire les taux d’intérêt directeurs en 2024. Je souligne cela, car l’économie américaine est encore en croissance et le chômage est très bas. Si cette phrase vous semble étrange, restez avec nous, car dans cet article, je vous explique pourquoi ce revirement de la part de la Fed est si étrange, mais surtout, qu’est-ce que cela peut signifier, et enfin, est-ce annonciateur d’une importante récession aux États-Unis ? Sachant que les États-Unis demeurent un moteur important de l’économie mondiale, bien qu’ils partagent ce rôle avec la Chine désormais, l’enjeu est de savoir si les Américains vont nous plonger dans l’incertitude dès le début de 2024.

Les taux d’intérêt : Pilier économique et stratégie des banques centrales

Les taux d’intérêt directeurs de la banque centrale ont pour objectif de piloter l’économie. Le but déclaré est de permettre à l’économie de ralentir lorsque la croissance est excessive et de la remettre sur la bonne voie en cas de récession. C’est la version keynésienne du pilotage économique par les taux, qui peut justifier presque n’importe quoi. En réalité, dans une économie bien gérée, la vision wicksellienne nous dit que le prix de l’argent doit correspondre au taux de croissance des profits des entreprises. Autrement dit, si l’économie réelle génère une rentabilité moyenne de 10 % et que le coût de refinancement, le prix de l’argent, est de 15 %, l’économie ne fonctionne pas à son plein potentiel. Inversement, si l’économie, qui affiche une rentabilité de 10 %, peut se refinancer à un taux d’intérêt de 5 %, les financiers, donc les riches, vont emprunter massivement à 5 % pour racheter tous les business qui rapportent 15 %. Dans ce cas, cela ne fonctionne pas non plus, car cela crée une bulle sur les actifs. C’est exactement ce qui s’est produit pendant 20 bonnes années, avant que le retour de l’inflation ne sonne la fin de la partie.

Quand vous comprenez cela, vous êtes en mesure de comprendre le rôle d’un banquier central. Ainsi, comme le montre la courbe des taux d’intérêt sur 70 ans ci-dessus, vous pouvez distinguer les phases de croissance économique et de ralentissement de cette même croissance. En prime, vous remarquez que les récessions, les bandes grises, sont précédées d’une hausse des taux, tandis qu’une baisse des taux les succède. Et cela a du sens. Imaginez-vous en tant que banquier central et suivez le raisonnement. Lorsque vous observez une accélération de la croissance, vous augmentez les taux d’intérêt pour éviter la formation de bulles sur les prix, comme nous l’avons expliqué précédemment. Mais à un moment donné, l’économie étant cyclique, vous savez qu’une récession va survenir, ce qui correspond à un effondrement de la rentabilité de l’économie. C’est au moment où vous voyez la récession arriver que vous abaissez les taux pour coller à la réalité et éviter d’étouffer ce qui reste de sain dans l’économie.

La Fed anticipe une récession : Énigme économique

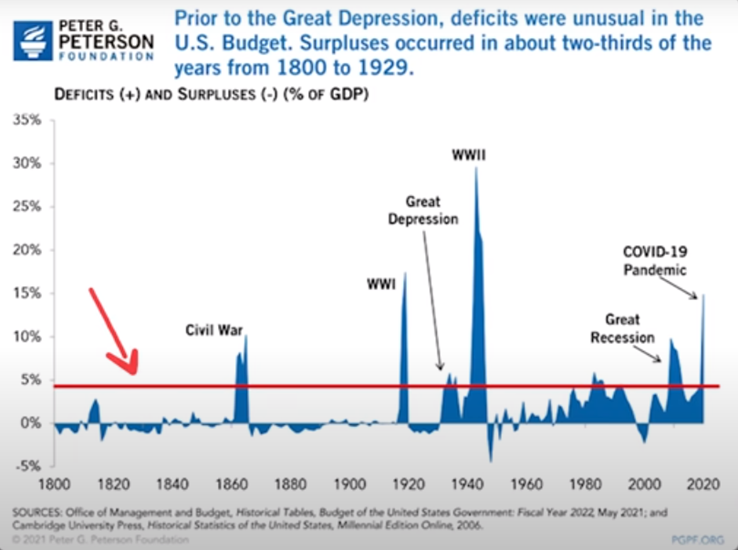

Logiquement, si la Réserve fédérale américaine annonce qu’elle va réduire les taux en 2024, cela signifie, en suivant la logique précédente, que la Fed anticipe l’arrivée d’une récession. Et c’est là que les problèmes commencent, car lorsque l’on examine l’économie américaine, rien n’indique une récession imminente, et ce pour plusieurs raisons. Tout d’abord, le chômage est bas, et aucune augmentation n’est prévisible. De plus, la croissance aux États-Unis est excellente, avoisinant les 5 %, et elle a doublé au troisième trimestre de 2023. Cela signifie-t-il que les États-Unis traversent une période dorée de croissance économique ? La réponse est non, on ne peut pas affirmer cela, car dans le même temps, les États-Unis ont continué à accroître leurs dépenses budgétaires. Nous parlons tout de même d’un déficit d’environ 1 700 milliards de dollars pour 2023, soit une augmentation d’environ 25 % par rapport à 2022. C’est très étrange, car 2023 n’était pas une année de crise, mais de croissance. Or, en temps normal, les relances budgétaires sont utilisées pour stimuler l’économie en cas de crise. En d’autres termes, les Américains ont stimulé l’économie de manière exceptionnelle pendant une période de prospérité économique.

Il est à noter que le déficit fédéral prévu pour 2023, représenté par ma ligne rouge sur le graphique ci-dessus, est assez préoccupant.

Énigme économique : Baisse des taux aux États-Unis

Alors, que se passe-t-il ? Les États-Unis se trouvent-ils dans une situation aussi délicate que l’Union européenne ? Pas nécessairement, même si la situation n’est pas nécessairement reluisante.

À court terme, deux grandes théories circulent au sujet de cette baisse des taux. La première suppose que le camp démocrate est en train de préparer la réélection du prochain équivalent de Biden. L’idée est simple : en injectant suffisamment d’argent, les marchés et les actifs montent, tout le monde est content, et on s’occupera plus tard de la bulle sur les actifs. La deuxième possibilité est que les États-Unis commencent à être légèrement étouffés par les intérêts de leur dette, mais qu’ils n’ont pas l’intention de réduire leurs dépenses. Ainsi, la réduction des taux permettrait d’alléger le fardeau de la dette. Entre ces deux théories, il est évident que je ne sais pas laquelle est la bonne. Cependant, on pourrait dire que dans les deux cas, il s’agit d’un choix de court terme au détriment du long terme.

Je comprends que toutes ces informations laissent perplexe quant à la conduite à tenir pour gérer son épargne. C’est pourquoi chez Grand Angle, si vous souhaitez bénéficier de notre expertise en matière de marchés et d’investissements, mais que vous ne savez pas par où commencer, nous vous invitons à vous inscrire à notre formation gratuite de 7 jours par e-mail. Cette formation vous permettra d’évaluer votre situation patrimoniale et vos investissements. À la fin de cette formation, nous vous proposerons de vous abonner à notre lettre d’investissement, mais même si vous choisissez de ne pas vous abonner, vous aurez déjà acquis une grande valeur grâce à cette formation.

États-Unis : Énergie et résilience face aux défis

À ce stade, on pourrait penser que les États-Unis sont en train de tirer leurs dernières cartouches, comme le disait si bien mon grand-père. Cependant, ne soyons pas trop hâtifs. Certes, la situation n’est pas favorable. Oui, avec la régionalisation croissante de la mondialisation, de plus en plus de pays acceptent des alternatives au dollar pour leurs règlements internationaux. Et oui, la dette américaine est très importante. Fondamentalement, à long terme, une perspective pessimiste n’est pas infondée. Cependant, plus je passe de temps aux États-Unis, plus je commence à comprendre certains aspects du fonctionnement de ce pays singulier.

Tout d’abord, pour les cinq années actuelles, les États-Unis disposent d’une énergie considérable. Et c’est le nerf de la guerre absolu. Si vous avez de l’énergie, vous avez un potentiel de création de richesse. Ensuite, la culture américaine et son histoire montrent qu’ils sont prêts à sacrifier autant de personnes que nécessaires pour surmonter une situation difficile. Si cela signifie sacrifier 30 % du pouvoir d’achat pour relancer la machine, alors le sacrifice sera fait. Les Américains sont un mélange d’ultra-pragmatisme et de détermination. Ils consomment tout ce qui est à leur disposition, mais quand il faut agir, ils le font, même si cela est désagréable.

Yen vs. Dollar : Convergence inattendue des modèles économiques

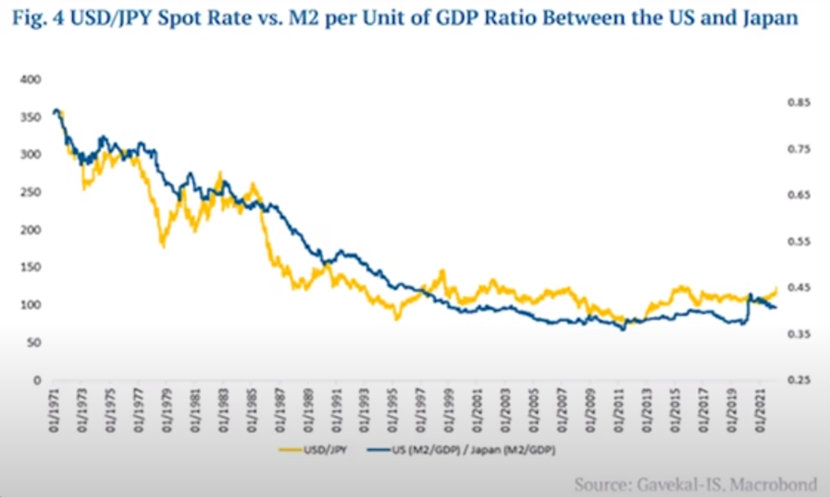

Cependant, ce n’est pas tout. Je peux étayer ces affirmations avec des beaux graphiques éloquents de Didier Darcet, qui illustrent les performances du dollar par rapport à sa contrepartie culturelle opposée, le yen japonais. Pourquoi parle-t-on d’opposition culturelle en évoquant le yen et le dollar ? Tout simplement parce que les Japonais sont des fourmis qui épargnent avec acharnement, et leur pays est financé par leurs investissements extérieurs. Chaque année, le Japon reçoit de l’argent du monde entier, tandis que les Occidentaux ont tendance à envoyer des paiements d’intérêts pour rembourser leurs dettes extérieures. En fin de compte, la position nette extérieure du Japon croît d’année en année, constituant un trésor de guerre, alors que les Américains suivent une trajectoire opposée.

Certains pourraient arguer que si les Japonais reçoivent de l’argent de l’étranger, cela doit bien venir de quelque part. Ainsi, nous sommes confrontés à la fourmi et au dévoreur de ressources. Si les États-Unis étaient sur une pente descendante en raison de leur endettement, cela devrait se refléter dans la valeur du dollar par rapport au yen. Or, il n’en est rien.

Le graphique ci-dessus illustre sur 50 ans la robustesse de ces deux économies, malgré des fondamentaux culturels opposés. En résumé, sur le très long terme, le yen et le dollar se valent, indépendamment de leurs fondamentaux. Pour le dire simplement, les Américains affichent d’importants déficits, mais ils génèrent une croissance forte et abritent des entreprises comme les GAFA, tandis que les Japonais connaissent une croissance plus faible, mais en tant que fourmis, ils vivent de leurs rentes. Il est fascinant de constater que ces deux modèles convergent globalement. Cela indique que, d’un point de vue économique, aucune des deux stratégies n’est supérieure à l’autre à long terme. Il s’agit surtout de deux approches distinctes de l’avenir.

Dollar fragile, yen antifragile : Quel avenir pour les États-Unis ?

Le dollar est fragile, et ses variations suivent les cycles économiques, tandis que le yen est antifragile, car ce sont les flux d’épargne, et non les flux d’investissement, qui conditionnent la santé du yen. Tout cela me semble plutôt incroyable. Alors, est-ce que les Américains s’en sortiront dans l’année à venir ? C’est une excellente question, et tout ce que l’on peut dire, c’est qu’à court terme, les indicateurs macroéconomiques de Didier Darcet ne prévoient pas de choc majeur.

En revanche, dans l’Union européenne, c’est une autre histoire, et c’est ce que je vous explique dans la vidéo ci-dessus où je détaille pourquoi l’UE va devoir faire face à la fois à un choc énergétique et à une trappe à dette, créant une situation très inconfortable.

Richard Détente