Économie: Horizons difficiles en vu pour la Chine ?

L’année 2024 s’est avérée ardue pour la République populaire de Chine. Le secteur immobilier chinois a pesé sur la croissance économique mondiale, tandis que l’économie chinoise s’est enlisée. Pour de nombreux observateurs, la Chine semble avoir épuisé ses ressources, laissant place à des temps plus difficiles. La question se pose alors : faut-il délaisser toute forme d’investissement lié de près ou de loin à l’Asie au profit de l’or, en tant que valeur refuge ? Ou existe-t-il un diagnostic alternatif susceptible de conduire à une perspective financière différente ?

Aujourd’hui, en dépit des discours persistants que vous avez pu entendre sur Grand Angle, je vais vous exposer pourquoi l’acquisition d’actions chinoises pourrait se révéler particulièrement intéressante. Je vais vous dévoiler les répercussions probables sur l’Asie et sur l’Occident à la suite de ce changement de cap au sein de l’économie chinoise. Enfin, vous comprendrez à quel point les vents sont en train de tourner dans l’économie mondiale.

Que se passe-t-il en Chine ?

En ce qui concerne la situation actuelle en Chine, il est essentiel de mettre en lumière certains points. Les médias répètent inlassablement que la croissance ralentit en Chine, ce qui pourrait mettre en danger son modèle économique. Il est indéniable que la croissance chinoise a ralenti, passant de 15 % dans les années 90 à environ 4 % ou 5 % actuellement. Cependant, il est crucial de ne pas faire une comparaison hâtive avec la situation aux États-Unis et dans l’Union européenne depuis les années 70.

En effet, dans l’Union européenne et aux États-Unis, le ralentissement de la croissance s’accompagne d’une augmentation des déficits commerciaux, ce qui signifie que ces régions vivent au-dessus de leurs moyens en empruntant de l’argent pour soutenir leur niveau de vie, principalement grâce aux prêts de pays étrangers. Il convient de garder à l’esprit qu’à l’échelle mondiale, les déficits d’un pays correspondent inévitablement aux excédents d’autres pays, car au final, il s’agit de ressources telles que le pétrole, les matières premières et le travail humain. Il n’y a pas d’autre moyen de créer de la richesse. Par conséquent, nous devons nous demander qui se trouve derrière les déficits abyssaux des États-Unis. Vous l’aurez compris, la Chine joue un rôle essentiel à cet égard, tout comme les pays de son influence régionale.

Depuis que l’économie chinoise a surmonté les difficultés liées à la pandémie de COVID-19, sa balance des comptes courants est redevenue très dynamique. Cependant, trois questions importantes se posent à ce stade : Premièrement, pourquoi la croissance chinoise ralentit-elle alors que ses exportations restent solides et s’améliorent même ? Deuxièmement, si le commerce extérieur chinois est si robuste, pourquoi parle-t-on du risque que la Chine, en tant que moteur de la croissance mondiale, s’essouffle ? Cette situation semble intrigante, n’est-ce pas ? Reprenons ces éléments pour mieux comprendre pourquoi les investissements dans les actions chinoises pourraient devenir très attractifs à l’avenir.

Pour être franc, la croissance économique chinoise des deux dernières décennies découle en grande partie d’un accord tacite conclu avec l’Occident. D’un côté, les Chinois ont accepté de travailler dur pour des rémunérations modestes afin de vendre principalement leur production industrielle aux États-Unis et en Europe. En retour, la Chine a obtenu deux avantages majeurs : d’importantes réserves de devises en dollars et en euros, ainsi que des infrastructures industrielles. Ces réserves de change lui ont permis de s’approvisionner en énergie et en matières premières à l’échelle internationale sans être perturbée par des crises financières, comme cela s’est produit lors de la crise asiatique ou actuellement en Turquie. En ce qui concerne les infrastructures, cela correspond à la deuxième clause tacite de cet accord : pour produire à bas coût et vendre à bas prix, l’Occident a dû délocaliser entre un tiers et la moitié de ses usines en Chine.

Le résultat positif pour l’Occident est bien connu : un niveau de vie en croissance sans la nécessité de travailler excessivement, illustré par des politiques comme les 35 heures en France, ou encore les déficits massifs aux États-Unis. Pour la Chine, cela a signifié la libération de centaines de millions de citoyens de la pauvreté et une amélioration spectaculaire de leur qualité de vie.

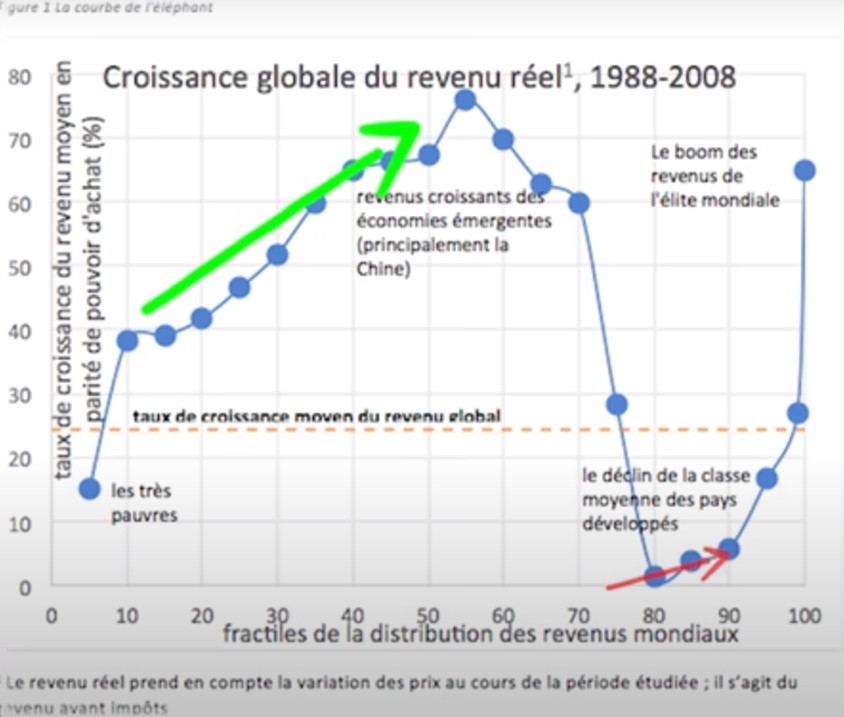

Ce processus, qui reflète parfaitement la mondialisation des trois dernières décennies, est illustré de manière évocatrice par le graphique ci-dessus en forme d’éléphant. Les pays en développement ont vu leur croissance économique s’envoler (la partie supérieure de l’éléphant), tandis que les revenus des classes moyennes dans les pays occidentaux stagnaient.

Ainsi, en 2023, la Chine est passée d’une économie essentiellement axée sur l’industrialisation à une économie urbaine, avec une population largement urbanisée. Inévitablement, les aspirations des Chinois sont passées par une augmentation de leur qualité de vie, ce qui signifie travailler moins pour les autres et davantage pour eux-mêmes. Cette évolution a conduit la Chine à adopter une politique monétaire visant à renforcer progressivement la valeur de sa monnaie, le yuan, afin que les Chinois gagnent davantage à l’exportation tout en stimulant la demande intérieure. Cette politique s’est traduite par une réduction progressive des taux d’intérêt en Chine, ce qui a permis aux investisseurs de profiter de rendements intéressants sur les obligations chinoises depuis 2018.

Si vous avez suivi notre conseil de vendre des obligations françaises pour acheter des obligations chinoises, vous avez probablement réalisé un profit d’environ 20 % sur vos investissements en obligations, tout en évitant de subir de lourdes pertes sur vos obligations françaises, voire américaines. C’est pourquoi, depuis 2018, nous avons souligné sur Grand Angle l’importance d’avoir des obligations chinoises, plutôt que des actions chinoises, à moins d’une approche opportuniste et ponctuelle.

Pourquoi éviter d’investir dans des actions chinoises ? Les raisons sont celles que j’ai précédemment exposées : la Chine a opté pour une industrialisation à court terme au détriment de la prospérité de sa population.

La métamorphose de l’économie chinoise en 2023

Désormais, plusieurs développements captivants sont en cours. Premièrement, la Banque centrale chinoise a réduit ses taux d’intérêt pour faciliter l’accès au capital des entrepreneurs chinois, favorisant ainsi la transition de l’économie chinoise de l’exportation vers la consommation intérieure. En d’autres termes, il est désormais moins compliqué de mettre en place des projets tels que la construction d’hôtels en Chine avec des taux d’intérêt à 4 % plutôt qu’à 10 %. Cependant, cette transition n’est pas sans heurts, car elle implique que les entrepreneurs lancent de nouveaux projets destinés aux consommateurs chinois, ce qui prend du temps. De plus, les entrepreneurs dont le modèle commercial était axé sur les ventes à l’étranger doivent progressivement changer leur approche, car ils seront les perdants de cette transition. Cela entraîne naturellement des tensions et des réticences. C’est pourquoi le secteur immobilier connaît des difficultés. Les promoteurs immobiliers ainsi que la population ont été habitués à des taux de croissance spectaculaires sur le marché immobilier, car il fallait construire des centaines de millions de logements en moins de 20 ans. À présent, alors que ces besoins se normalisent considérablement, les entrepreneurs doivent ajuster leurs modèles d’affaires, voire faire face à des faillites. Cette transition est marquée par de nombreuses réticences, comme je l’ai mentionné dans une vidéo précédente.

En fin de compte, que se passe-t-il fondamentalement ? L’économie chinoise est en train de réaliser une transition mouvementée pour ouvrir davantage d’opportunités aux entrepreneurs chinois sur le marché intérieur. Ainsi, les fruits de la croissance chinoise pourraient bien se diriger vers les marchés boursiers chinois cette fois-ci. Il est important de noter que cela constitue un pari contrarien, car le succès n’est pas garanti. Cependant, si l’on suit le principe selon lequel il est préférable d’acheter lorsque les prix sont bas et que les perspectives sont favorables, il y a matière à réflexion.

C’est pourquoi, dans ma lettre d’investissement que je rédige en collaboration avec Didier DARCET, Didier Darcet a réalisé une analyse de la politique monétaire chinoise dans le numéro de juillet et surveille les opportunités dans ce domaine. Cependant, étant donné qu’il n’y a pas que la Chine dans la vie, j’ai également préparé un dossier sur l’investissement immobilier en Suisse. Nous avons trouvé un moyen pour les non-Suisses d’investir dans l’immobilier suisse tout en maintenant des montants d’investissement abordables pour tous. Cela a également été l’occasion d’expliquer comment profiter de la stabilité du franc suisse tout en obtenant un rendement intéressant.

La réorganisation du monde sans l’Occident

Il est indéniable que le grand bouleversement que nous observons actuellement permet de mieux comprendre pourquoi les pays non occidentaux se détachent de l’Occident en accélérant le processus de dédollarisation et en réorganisant le marché de l’énergie. En fin de compte, des conflits tels que la guerre en Ukraine pourraient bien être le symptôme de cette réorganisation du monde.

Lorsque l’on constate que la Russie et la Chine travaillent conjointement à la construction d’un deuxième gazoduc majeur, appelé « Force de Sibérie 2 », suite à l’explosion du projet NordStream qui était destiné à l’Europe, et que cela s’inscrit dans le contexte de la dédollarisation mondiale, il devient évident que cela ne relève pas du simple hasard. La mondialisation se fragmente, se régionalise, et si l’on devait fixer une date précise à ce phénomène, même s’il est progressif, on pourrait la situer au début de la démondialisation lors de l’élection de Donald Trump. En effet, Trump a clairement mis cette question sur la table lors de sa campagne présidentielle, en soutenant que la Chine et l’Allemagne devaient payer pour la sous-évaluation de leur monnaie. Lorsque le journal titrait « Politique étrangère de Trump : Grand saut dans l’inconnu », il avait parfaitement raison. Trump avait manifestement pris conscience de ces transformations géopolitiques majeures.

En principe, il est tentant d’adopter une perspective structurellement optimiste vis-à-vis des actions chinoises. Si vous souhaitez comprendre les mécanismes et les conséquences de ce changement de modèle de croissance en Chine, notamment l’impact de la chute du secteur immobilier, je vous invite à consulter la vidéo ci-dessus. Vous y découvrirez en quoi cette transformation est certes douloureuse pour la Chine, mais également pour l’Union européenne et les États-Unis.

Richard Détente